はじめに:今の苦しいお気持ち、お察しします

日本政策金融公庫からの返済が迫り、眠れない夜を過ごしていませんか?

「このままでは事業が立ち行かない」「誰にも相談できない」と一人で抱え込んでいませんか?

この記事は、そんなあなたのために書きました。

結論からお伝えすると、返済を乗り越える方法は存在します。

どうか希望を捨てずに読み進めてください。

この記事で分かること

🔶日本政策金融公庫の返済「免除」は原則として存在しないけれど解決策はある

🔶解決策4つの概要とポイント・注意点を解説

🔶返済猶予(リスケジュール)相談の手順

🔶日本政策金融公庫以外に相談できる専門家の種類と選び方のポイント

この記事は、認定支援機関・税理士監修のもと作成しています。

公的な情報に基づき、返済にお悩みの方が次の一歩を踏み出すための正確な情報を提供します。

監修:駒田 裕次郎

駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

これは日本政策金融公庫からの返済が迫り困っている方に向けての記事です。

この記事では、返済が厳しい時に検討できる4つの公的救済策を分かりやすく解説します。

コマサポでは、日本政策金融公庫の申請代行サポートを行っております。

書類準備・創業計画書の作成サポートから面接対策までトータルサポートしているので、不安がある方は、ぜひお気軽にご相談ください。

結論:日本政策金融公庫の返済「免除」は原則として存在しない

まず知っていただきたい最も重要なこととして、正当な理由なく返済が「免除」になることは、残念ながらありません。

なぜなら、融資の原資が国民の税金であるため、公平性の観点から特定の事業者だけを優遇できないからです。

実際、日本政策金融公庫の公式サイトにも、返済免除に関する直接的な制度の記載はありません。

ただし、これは「返済に苦しんでも誰も助けてくれない」という意味ではありません。

公庫も事業者の状況を理解しており、救済のための制度を複数用意しています。

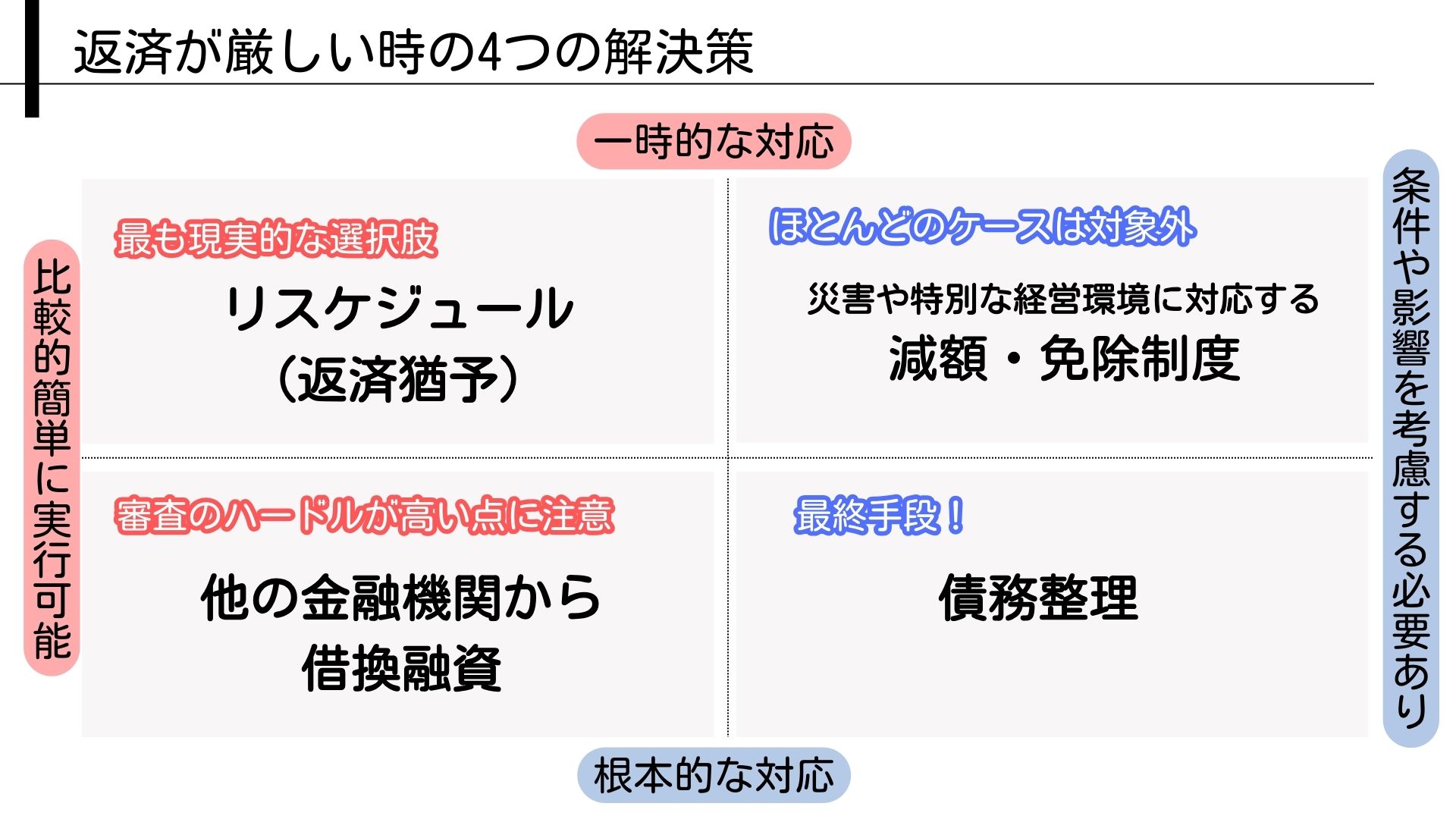

希望を捨てないで!返済が厳しい時に検討できる4つの公的救済策

返済が困難な状況に陥った際に、国や日本政策金融公庫が用意している現実的な選択肢は主に4つあります。

ご自身の状況に最も合うものはどれか、一つずつ見ていきましょう。

💡4つの救済策の全体像

解決策①:リスケジュール(返済猶予)※最も現実的な選択肢

返済が厳しい場合、リスケジュール(返済猶予)は最も現実的な選択肢の一つです。

リスケジュール(返済猶予)とは

リスケジュール(返済猶予)とは

日本政策金融公庫との交渉により、一時的に返済額を減額したり、元金の返済を猶予してもらったりする手続きです。

多くの事業者が利用しており、最も一般的で現実的な解決策と言えるでしょう。

リスケジュールのメリット・デメリット

最も現実的な選択肢のリスケジュールですが、メリットとデメリットがあります。

それぞれの特徴を確認しておきましょう。

👍メリット

⤴️毎月の返済負担を大幅に軽減できる

⤴️資金繰りに余裕が生まれ、事業再建に集中できる

⤴️倒産・廃業を回避できる

🚫デメリット

⤵️返済総額は増える可能性がある

⤵️新規の追加融資は受けにくくなる

⤵️経営改善計画の提出を求められる

信用情報(ブラックリスト)への影響は?

日本政策金融公庫との合意に基づくリスケジュール(返済猶予)であれば、いわゆるブラックリスト(信用情報への事故情報登録)に載る心配はありません。

ただし、すでに返済を延滞してしまっている場合は注意が必要です。

その仕組みを理解するために、まずは「信用情報」とは何かを確認しておきましょう。

信用情報とは

クレジットカードや分割払い(割賦販売)、各種ローンなどの支払い状況や契約内容といった客観的な取引実績が記録された個人情報のことです。

過去にクレジットカードの支払いやローン、税金の納付などで延滞や未納があった場合、「信用情報に傷がある」と判断されることが多いです。

📆すでに返済を延滞してしまっている場合

もしかすると信用情報に傷がついている可能性があります。

返済を延滞している状態が長引くと、金融機関はその情報を信用情報に登録します。

登録された信用情報は、返済や納付が完了してから一定期間(通常5年程度)が経過すると削除される仕組みになっています。

ただし、一度登録されてしまうと記録が削除されるまでの間は「信用情報に傷がある」と判断され、返済能力に疑いを持たれて融資審査が厳しくなる傾向があるため、注意しましょう。

もし延滞してしまった場合は、個人で信用情報を確認することも可能です。

自分の状況を把握するためにも、一度確認してみることをおすすめします。

🔍信用情報の確認方法

特定の機関は、以下の3つになります。

以上の機関のHPからオンラインや郵送で、信用情報照会の申請をすることができます。

本人の確認書類や手数料(約1,000円)などがかかるので注意しましょう。

開示を求める手続きが複雑だと感じる方については、弁護士などを通じて開示を請求するといった方法もあります。

また、それぞれの機関により加盟している金融機関などが異なっているので、自身が利用をしているもしくはしていた金融機関などが加盟している機関を選択しましょう。

下記の記事で、信用情報について詳しく解説しています。

https://www.sogyo-support.biz/sogyo-yushi/sinyoujyouhousougyouyushi-3-3/

解決策②:災害や特別な経営環境に対応する減額・免除制度

大規模な自然災害(地震、台風など)で事業所が壊滅的な被害を受けた場合など、極めて限定的な状況下でのみ適用される可能性がある制度です。

過去には、新型コロナウイルス感染症に関する特例措置などが設けられました。

ただし、こうした制度には期限があり、適用条件も定められているため、誰でも利用できるわけではありません。

これらの制度は適用条件が非常に厳しく、ほとんどのケースは対象外となります。

ご自身の状況が該当するかは、必ず日本政策金融公庫の窓口にご確認ください。

詳しくは日本政策金融公庫の「災害等相談窓口」をご確認ください。

解決策③:他の金融機関からの借換融資

金利の低い他の融資に借り換えることで、返済負担を軽減する方法です。

ただし、すでに経営状況が悪化している場合、審査に通るのは容易ではありません。

そのため、どのような場合に有効な選択肢となるかを解説します。

👌借換融資がおすすめできるケース

🔷日本政策金融公庫の融資とは別で「銀行やノンバンクの融資」を受けている場合

銀行やノンバンクの融資を日本政策金融公庫に借り換えることで、金利が低くなったり、返済期間を延ばすことができる可能性があります。

日本政策金融公庫の融資を他の金融機関に借り換える場合は、金利が高くなる可能性が高いのでおすすめできません。

日本政策金融公庫の融資の返済が厳しい場合は、前述したリスケジュールを日本政策金融公庫の担当者に相談することをおすすめします。

解決策④:債務整理(最終手段)

どうしても返済の目処が立たない場合の最終手段として、弁護士に相談の上で「任意整理」「民事再生」「破産」といった法的な手続きを検討します。

ただし、これは事業の継続を断念、あるいは大幅な縮小を伴うため、あくまで最終手段と捉えるべきです。

ここでは各手続きの概要と、弁護士に相談するタイミングについて解説します。

📌債務整理の概要

🔷任意整理(私的整理)

裁判所の手続をとらず、直接債権者と交渉して借金の減額や返済条件の変更を行う方法です。

🔷民事再生

株式会社のみ利用できます。

裁判所に申し立てを行い、債務を一部免除してもらい経営再建を図る手続きです。

ただし、株主の権利は喪失し、代表者などの交代を要するが、会社自体は存続します。

🔷破産

裁判所に申し立てを行い、会社の財産を金銭に換えて債権者に平等に支払う手続きです。

会社は清算され、事業の継続はできません。

「債務整理」は、法律的な交渉や裁判所への申し立てが必要なため、弁護士しか対応できません。

そのため、債務整理を検討する場合は、必ず弁護士に相談する必要があります。

ただし、債務整理はあくまで最終手段です。

まずは税理士や認定支援機関に相談し、それでも資金繰りの改善が見込めない場合に、弁護士に相談する流れをおすすめします。

📞弁護士に相談するタイミング

🔷リスケジュールをしても返済が難しいと感じる場合

返済額を減らしても資金繰りが改善しない場合は、早めに次の手を考える必要があります。

🔷どうにもならなくなる前に

延滞や督促が始まってしまうと、選べる手段が限られてしまいます。

そのため、早めに弁護士に相談し、対策を立てることが重要です。

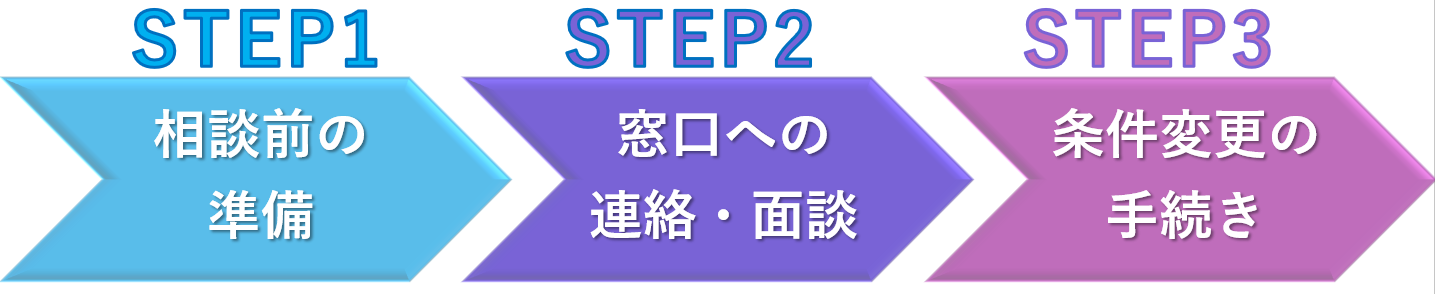

【実践ガイド】返済猶予(リスケジュール)を相談する具体的な3ステップ

日本政策金融公庫に「リスケジュールを相談したいけど、何から始めればいいか分からない」という方も多いと思います。

ここでは、返済猶予(リスケジュール)を相談する具体的な手順を解説します。

📌相談から条件変更までのフローチャート

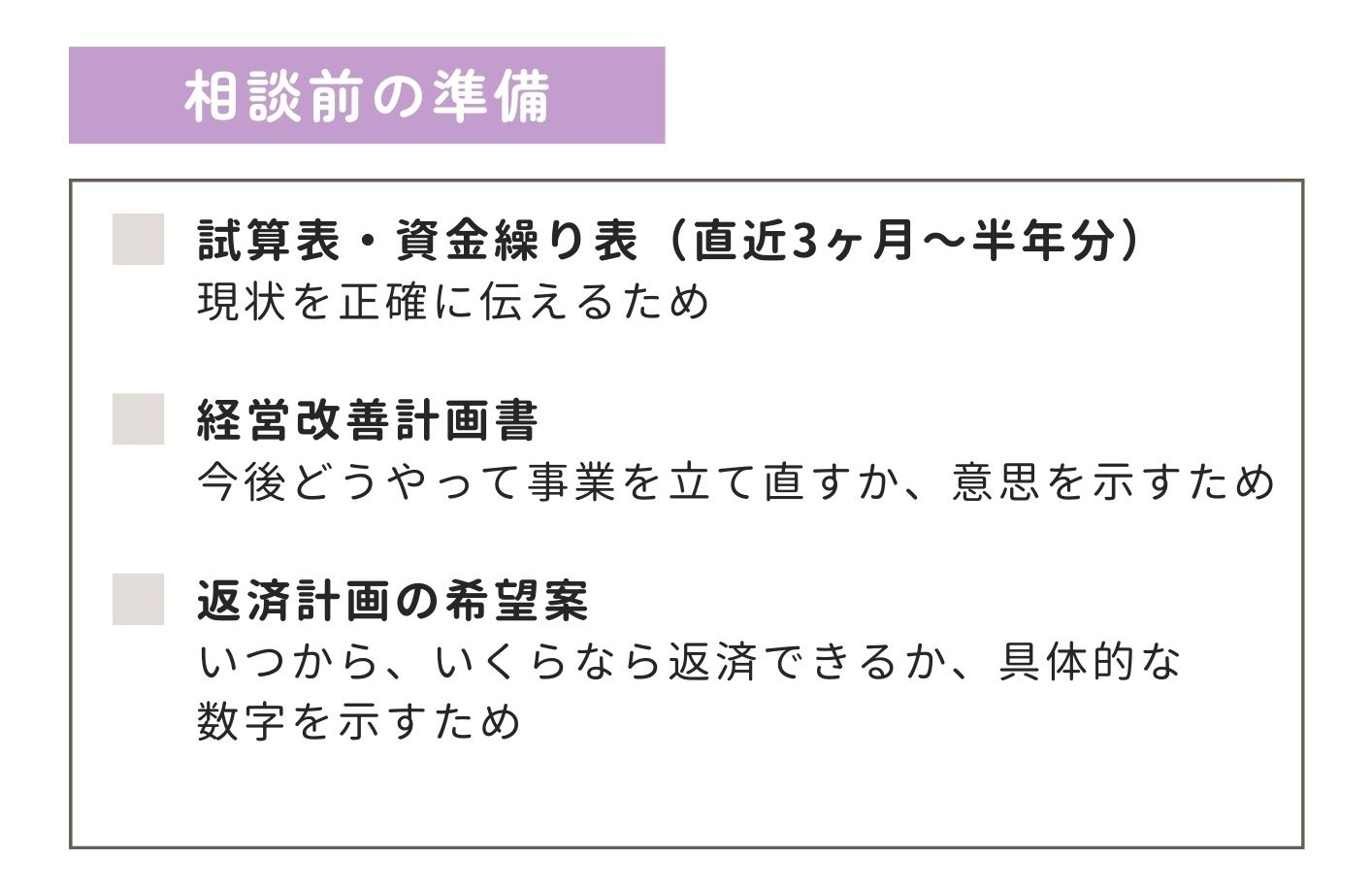

ステップ1:相談前の準備【最重要】

リスケジュールの相談を成功させるには、準備が最も重要です。

成功するための要素の9割が準備にあると言えるでしょう。

まずは、相談前に以下のものを揃えましょう。

経営改善計画書と聞くと難しく感じるかもしれませんが、完璧なものである必要はありません。

「売上回復のために〇〇に取り組みます」といった、前向きな姿勢を示すことが重要です。

書き方のポイントを詳しく解説します。

📝経営改善計画書記入例:飲食店

| 🔍現状分析 | 過去1年間の売上データや原価率、客数を確認し、ピーク時の対応不足や食材ロスが課題であることが明確化。 |

| 📈改善目標 | 🔷売上を15%向上 🔷原価率を5%改善 🔷顧客満足度をアンケートで平均4.0点以上 |

| 💡改善策 | 🔷仕入れルートの見直しで食材ロス削減 🔷メニュー改定と季節限定メニューで客単価向上 🔷スタッフ研修を強化して接客品質向上 |

| 📆実行計画・スケジュール | 🔷仕入れルート見直し:1か月以内に完了 🔷メニュー改定:2か月以内に実施 🔷スタッフ研修:毎月1回実施 |

| ⤴️モニタリング・フォローアップ | 🔷月次で売上・原価率・客数をチェック 🔷顧客アンケート結果を基にサービス改善 🔷必要に応じて改善策を追加・修正 |

ステップ2:担当窓口への連絡と面談

まずは電話でアポイントを取りましょう。

延滞が発生する前に、早めに連絡することが鉄則です。

📞電話でのアポイント(会話例)

🗣️「お世話になっております。〇〇株式会社の〇〇です。現在お借り入れしている件で、返済のご相談がありご連絡いたしました。担当の〇〇様はいらっしゃいますでしょうか?」

🗣️「リスケジュールを相談させていただきたく、ご連絡いたしました。面談の予約を取らせていただけますでしょうか。」

面談の予約が取れたら、面談でリスケジュールについて相談しましょう。

担当者からの質問を想定して事前に準備しておくと、安心して臨むことができます。

面談時に伝えるべきポイントと、想定される質問について解説します。

💬面談時に伝えるべきこと

🔷誠実な謝罪

もし延滞があれば、まずは誠実な謝罪をしましょう。

延滞がない場合でも、返済計画が予定通りに行っていない旨を謝罪することで、誠意を示すことができます。

🔷現状の厳しい経営状況

試算表や資金繰り表をもとに、具体的な数字で説明しましょう。

🔷事業継続への強い意志

経営改善計画書をもとに、事業を立て直し、継続したいというあなたの強い意志を担当者に伝えましょう。

数字や具体的な計画を示すことで、説得力が増します。

🔷具体的な返済計画案

返済計画の希望案をもとに、いつから、いくらなら返済できるのか具体的な数字で説明しましょう。

📢想定される質問

🔷「なぜ今の状況になったのですか?」

経営改善計画書の現状分析をもとに説明しましょう。

加えて、改善目標・改善策・実施計画もあわせて伝えることで、担当者に現状と改善策を伝えることができます。

🔷「今後の売上見込みはどうですか?」

経営改善計画書をもとに、現実的な売上見込みを提示しましょう。

楽観的すぎず、根拠に基づいた数字を示すことが重要です。

ステップ3:条件変更の手続き

日本政策金融公庫の担当者とリスケジュールの交渉がまとまれば、「借入条件変更申込書」などの書類を提出し、正式な手続きに進みます。

ここでは、必要な書類や手続きの流れについて一般的な例を解説します。

📝条件変更の手続き

1️⃣借入条件変更申込書を入手する

📄借入条件変更申込書の入手方法

🔷郵送してもらう

🔷窓口でもらう

2️⃣借入条件変更申込書を記入し提出する

3️⃣リスケジュールの契約締結

リスケジュールの契約書が郵送されてくるので、署名・押印して返送しましょう。

⚠️リスケジュールの注意点

🔷経営改善の見込みがない場合は、返済猶予を受けられない可能性あります。

🔷経営改善計画の期間は原則5年以内が目安です。

🔷リスケジュール期間中は、日本政策金融公庫で新たな融資を受けることはできません。

🔷リスケジュール計画は毎年1回の更新が必要です。

どうしても不安な方へ。公庫以外に相談できる専門家

「一人で公庫と交渉するのは怖い」「経営改善計画書が作れない」そんな不安を抱いている方もいらっしゃると思います。

そんな時は、無理せず専門家の力を借りるのも一つの賢明な判断です。

どんな専門家に相談できる?

| 専門家の種類 | 👌得意なこと | 🙋相談をおすすめする人 |

| 📈税理士 | 🔷資金繰り表や事業計画の作成支援 | 🔷数字の管理や計画作りが苦手な人 |

| 📃行政書士 | 🔷公的な書類作成のプロ | 🔷経営改善計画書の作成を代行してほしい人 |

| 📊中小企業診断士 | 🔷経営全般のコンサルティング | 🔷事業の立て直し方を根本から相談したい人 |

| 🎌弁護士 | 🔷法的な交渉・債務整理 | 🔷すでに返済の延滞が続いている、債務整理を視野に入れている人 |

専門家選びで失敗しないためのポイント

専門家に依頼する場合は、信頼できる専門家を選ぶことが重要です。

ネット上には数多くの事業者が存在しますが、中には悪徳業者もいるため注意が必要です。

ここでは、専門家選びで失敗しないためのポイントを解説します。

💡【ここをチェック!】専門家選び方のポイント

✅初回相談が無料の事務所を探す

✅日本政策金融公庫の融資案件に関する実績が豊富か確認する

✅親身に話を聞いてくれるか、相性を見る

下記の記事で、専門家選びの失敗しない選び方を詳しく解説しています。よろしければご一読ください。

https://www.sogyo-support.biz/sogyo-yushi/consultant-2/

まとめ:あなたは一人ではありません。まずは行動を起こしましょう

今回は、日本政策金融公庫の返済が厳しい時の解決策について解説しました。

記事の内容は下記の通り。

🔷日本政策金融公庫の返済「免除」は原則ない。

🔷しかし、返済猶予(リスケジュール)など、事業を継続するための救済策は存在する。

🔷最も重要なのは、延滞する前に、誠意をもって日本政策金融公庫に相談すること。

🔷そのためには「現状の数字」と「今後の計画」を準備することが不可欠。

🔷一人で抱え込まず、必要であれば税理士などの専門家を頼ることも選択肢。

先の見えない不安は、行動することでしか解消されません。

この記事が、あなたの最初の一歩を踏み出すきっかけになれば幸いです。

コマサポでは、創業融資の申請代行サポート、創業計画書の作成サポートを行っております。

返済・資金調達に関して、お困りのことがありましたら、お気軽にお問い合わせください。

融資をご検討中の場合は、まずは下記の無料診断フォームで、融資対象となる条件を満たしているか確認してみましょう。

コマサポに依頼するメリット

事業計画書の作成をサポート

自分で作成するのが難しい事業計画書も、プロのアドバイスを受けながら、具体的かつ説得力のある内容に仕上げます。

審査の通過率が大幅アップ

融資審査で求められるポイントを押さえた事業計画書を作成し、通過の可能性を高めます。

希望額での融資獲得が期待できる

自己資金や事業計画をもとに、適切な融資額を設定し、希望額での融資実行を目指します。

必要書類の準備をサポート

申請に必要な書類を事前に把握し、スムーズに準備できるようサポートします。

面接対策も万全

融資面談で聞かれやすい質問や、その適切な回答を事前に準備し、スムーズな対応ができるようサポートします。

創業融資を成功させるために、プロの力を借りて万全の準備を進めましょう!

「コマサポの創業サポートナビ」を運営する駒田会計事務所は、これから創業される方・創業5年以内の皆様に対して、創業時における資金調達のサポートを行っております。日本政策金融公庫の創業融資の支援を始め、多くの創業融資のサポート実績があります。

日本政策金融公庫の創業融資に強い

通常、日本政策金融公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。

成功報酬型で安心。最短三週間のスピード対応!

成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。

公庫での面談がご不安の方には、 面談時の同席サポートもしております。

会社設立や税務会計もまとめてワンストップで提供いたします!

会社設立や 税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】 代表 駒田裕次郎 税理士・公認会計士