◻️制度融資の仕組み【図解あり】

◻️制度融資のメリット・デメリット

◻️比較表|制度融資 vs 日本政策金融公庫

◻️制度融資が向いている人

◻️日本政策金融公庫が向いている人

◻️制度融資の流れ

資金調達に融資制度を調べていると制度融資をよく目にすることが多いと思います。

制度融資は、仕組みが複雑で難しそうとハードルが高くなる人も少なくありませんが、低金利で魅力的な制度です。

そこで、この記事では制度融資の仕組みと日本政策金融公庫の創業融資との違いについて、分かりやすく解説します。

監修:駒田 裕次郎 駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

この記事は、認定支援機関・税理士監修のもと作成しています。公的な情報に基づき、正確な情報を提供します。

制度融資とは?創業者がまず知っておくべき全体像

まずは、制度融資の仕組みと全体像を理解しましょう。

制度融資の仕組みを理解する

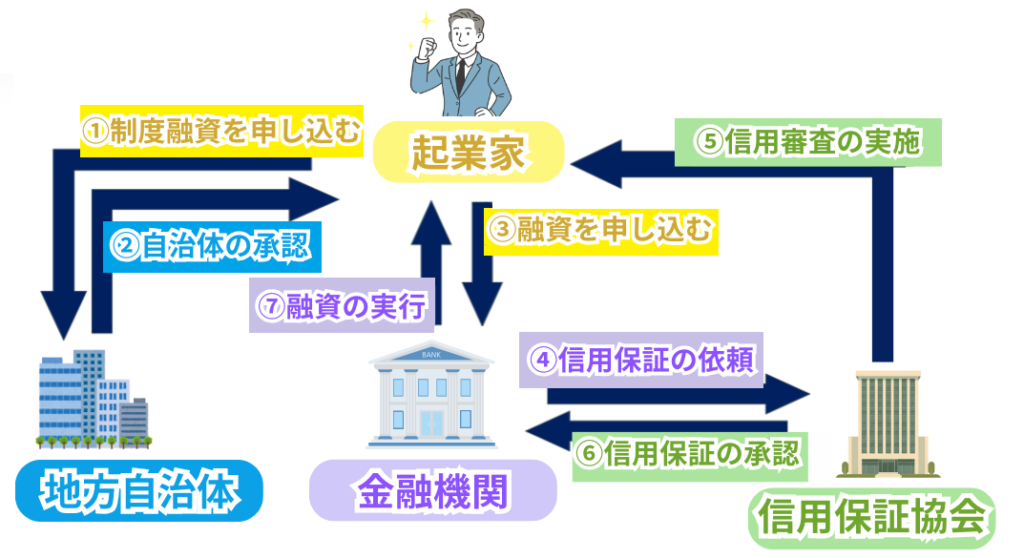

制度融資とは、都道府県や市区町村などの自治体、金融機関、信用保証協会が連携して提供する融資制度です。

前提として、通常、民間金融機関は貸し倒れなどを恐れて個人事業主や中小企業への融資を避ける傾向があります。

そのため、個人事業主や中小企業は希望の額の融資を受けられなかったり、そもそも融資の申請を断られることが多いです。

そこで、自治体と信用保証協会が金融機関と連携して、中小企業や個人事業主が資金調達しやすい環境を整えたものが制度融資です。

制度融資は各自治体ごとで異なる

制度融資は、全国一律の制度ではなく、各自治体ごとに内容や条件が異なります。

そのため、事前に自分の地域の制度を確認することが重要です。

(後の章で詳しく解説しています)

自治体の役割

次に制度融資における自治体の役割を解説します。

◻️制度の設計・運営

◻️利子補給や信用保証料の補助

制度の設計・運営

制度融資は、各自治体が主体となって制度を設計・運営しています。

そのため、自治体ごとに条件や内容が異なる点に注意が必要です。

自治体ごとに異なる点

▫️対象となる事業者の条件

▫️融資限度額

▫️利率や保証料の補助内容

利子補給や信用保証料の補助

制度融資では、自治体が信用保証協会に支払う保証料の一部を補助しています。

そのため、利用者は通常よりも信用保証料の負担を抑えた形で融資を受けることが可能です。

また、自治体は金融機関に対して、融資の貸付資金を一部預託しています。

この預託制度により、金融機関は資金調達コストを抑えることができ、低い金利で融資を実行しやすくなります。

結果として、制度融資を利用する事業者は、金利負担が軽減された条件で資金調達できる仕組みとなっています。

保証協会の役割

制度融資における保証協会の役割を解説します。

保証協会とは

信用保証協会は、銀行からお金を借りやすくするために設立された公的な保証機関です。

民間金融機関と事業者の間に入り、「公的な保証人」としての役割を担っています。

銀行は創業時やまだ事業が安定していない中小企業に対する融資に対して「きちんと返済できるのか分からず不安があるため、融資を行いにくい」という特性があります。

そこで、信用保証協会が「万が一返済ができなくなった場合は、代わりに返済する」という保証を付けます。

この保証があることで、銀行は貸し倒れリスクを抑えることができ、創業時や事業実績が少ない段階でも、安心して融資を行いやすくなるのです。

制度融資の仕組みのまとめ

制度融資とは

都道府県や市区町村などの自治体が設計・運営している公的な融資制度です。

自治体・金融機関・信用保証協会がそれぞれの役割を分担することで、中小企業や個人事業主が資金調達しやすい仕組みになっています。

内容や条件が自治体ごとに異なる理由

各自治体が地域の産業構造や中小企業の状況に合わせて、制度の設計と運営を行っているためです。

そのため、金利、保証料補助の有無、融資限度額などは地域によって違いがあります。

金利が比較的低く設定されている理由

制度融資は、自治体が行う利子補給制度により事業者の金利負担が軽減されているからです。

創業実績がなくても融資の対象となる理由

信用保証協会が保証人の役割を果たし、金融機関の貸し倒れリスクを補っているためです。

この仕組みにより、創業時や事業実績が少ない段階でも、融資を受けやすくなっています。

制度融資のメリット・デメリット

次に、制度融資のメリットとデメリットについて解説します。

制度融資は条件面で魅力の多い資金調達方法ですが、利用にあたって注意すべき点も存在します。

特徴を正しく理解したうえで、あなたの希望や条件に合っているか判断しましょう。

👍メリット

▫️金利が非常に低い

▫️長期間の借入れが可能

▫️地域の金融機関とのつながりを作れる

🚫デメリット

▫️申請から融資実行まで時間がかかる

▫️多くの場合、経営者の個人保証を求められる

メリット

金利が非常に低い

制度融資は、自治体の利子補給制度があるため、金利が低く設定されているケースが多いのが特徴です。

条件によっては、年1%未満の金利で利用できる場合もあり、長期的な返済負担を抑えやすくなります。

長期間の借入れが可能

制度融資は、自治体が制度の設計と運営を行っているため、民間金融機関で創業時に利用されることの多い信用保証協会付き融資と比べて、返済期間が長く設定されているケースが多いです。

返済期間を長く取れることで、毎月の返済額を抑えやすく、資金繰りに余裕を持たせることができます。

地域の金融機関とのつながりを作れる

制度融資を通じて、地域の金融機関と取引実績を作れる点も大きなメリットです。

少額でも借入と返済の実績を積み重ねることで、信頼関係を築くことができ、次回以降の融資をスムーズに受けやすくなります。

デメリット

申請から融資実行まで時間がかかる

制度融資は、自治体・金融機関・信用保証協会と、複数の組織が関与するため、手続きに時間がかかりやすいです。

申請から融資実行までは、おおむね3か月程度を目安に見ておく必要があります。

多くの場合、個人保証を求められる

制度融資では、法人・個人事業主を問わず、代表者の個人保証が必要になるケースが多い点にも注意が必要です。

なお、連帯保証については信用保証協会が保証人の役割を担うため、必要はありません。

なぜ制度融資は分かりにくい?

制度融資が「分かりにくい」と感じられやすい理由には、次のような点があります。

▫️窓口が一元化されておらず、自治体・金融機関・信用保証協会が関与している

▫️自治体ごとに制度名や条件が異なり、情報が整理されにくい

そのため、事前に制度内容を確認したり、専門家のサポートを活用することで、スムーズに進めやすくなります。

制度融資と日本政策金融公庫の違い

創業時の資金調達を検討する際、制度融資とあわせて比較されることが多いのが日本政策金融公庫です。

ここでは、制度融資と日本政策金融公庫の違いを分かりやすく整理し、どちらがあなたに最適なのか判断できるよう解説していきます。

【比較表】日本政策金融公庫vs制度融資

| 項目 | 制度融資 | 日本政策金融公庫 新規開業・スタートアップ支援資金 | ||

| 審査主体 | 金融機関+保証協会+自治体 | 🔺 | 公庫のみ | ⭐ |

| 審査期間 | 約3ヶ月 ※審査2段階でやや長い傾向 | 🔺 | 約1カ月 ※比較的短い | ⭐ |

| 金利 | 固定金利制が多い1~2%前後 (自治体の補助があれば更に低金利) | ⭐ | 固定金利1%後半~4%台 ※低金利優遇制度あり | ⭕ |

| 保証料 | 年0.5〜2%台 (補助で0%の場合も) | 🔺 | 不要 | ⭐ |

| 融資限度額 | ~5,000万円前後 (制度により8,000万円) ※自治体により異なる | ⭕ | 7,200万円 ※うち運転資金4,800万円 | ⭐ |

| 返済期間 | 7~10年程度 | ⭕ | 設備資金20年以内 運転資金10年以内 ※うち措置期間5年以内 | ⭐ |

| 保証人・担保 | ⚠️法人代表者のみ保証人が必要となる場合も ▫️担保は金額によって不要の場合あり ※いずれも自治体により異なる | 🔺 | 原則として無担保・無保証人 | ⭐ |

| 自己資金の重要度 | 厳しくみられる傾向 | 🔺 | 緩和傾向あり | ⭐ |

| 審査基準 | ▫️事業計画の実現性や返済能力を重視 ▫️開業前はややハードルが高い | ― | ▫️事業計画の合理性や自己資金を重視 ▫️開業前でも利用しやすい | ― |

| 地域制限 | ⚠️営業地域内での居住者ないし事業展開であること。 | 🔺 | 全国対応 | ⭐ |

| 向いている人 | ▫️地域密着・小規模事業者 ▫️公庫併用希望者 ▫️将来プロパー融資を目指す人 | ― | ▫️実績が乏しい創業初期 ▫️スピード重視の人 ▫️ネットビジネス・非地域型事業を考える人 | ― |

日本政策金融公庫の最新の金利はこちらをご確認ください。

日本政策金融公庫の創業融資の特徴

日本政策金融公庫は、国が100%出資する政府系の金融機関(政策金融機関)です。

そのため、民間企業とは異なり、国の政策を実行する役割を担っており、日本経済の活性化や中小企業・創業者の支援を目的としています。

◻️創業前でも利用しやすい

◻️全国一律の制度で、地域ごとの差がない

◻️相談窓口と審査が一本化されている

◻️担保・保証人は原則不要

創業前でも利用しやすい

日本政策金融公庫は創業者の支援を目的としており、創業前でも利用しやすいです。

創業前や創業直後の事業者を対象とした融資制度(新規開業・スタートアップ支援資金)などの融資制度が用意されており、

事業実績がない段階でも、事業計画や準備状況をもとに審査が行われます。

(新規開業・スタートアップ支援資金の詳しい条件は後の章で詳しく解説しています)

全国一律の制度で、地域ごとの差がない

日本政策金融公庫の融資制度は、全国共通の基準で運用されているため、制度融資のように地域によって制度内容や条件が変わることはありません。

そのため、どの地域で創業する場合でも、同じ基準で融資を検討してもらえる安心感があります。

相談窓口と審査が一本化されている

日本政策金融公庫では、相談窓口と審査を同一機関が行う仕組みになっています。

制度融資のように複数の組織が関与しないため、やり取りがシンプルで、手続きが比較的スムーズに進みやすい点が特徴です。

担保・保証人は原則不要

日本政策金融公庫の創業融資では、担保や保証人は原則不要です。

そのため、創業者にとって負担が少ないのも大きなメリットです。

制度融資が向いているケース

具体的に制度融資が向いているケースを紹介します。

◻️地域密着型の事業(例:カフェ/美容室/建設/不動産賃貸 など)

◻️長期的な伴走支援や経営相談を受けながら関係性を築きたい方

◻️すでに公庫で借入がある、または地域の金融機関との取引実績を作りたい

◻️将来、プロパー融資(保証協会なし)へのステップアップも視野に入れている

◻️自治体の利子補給・保証料補助等を活用し、総コストを抑えたい

地域密着型の事業

制度融資は、地域全体の経済発展を目的として設計された融資制度です。

そのため、営業エリア内の顧客を対象に、地元に根差して継続的に事業を行うケースに適しています。

カフェ・美容室・建設業・不動産賃貸業など、地域との関わりが強い事業は制度融資との相性が良いといえるでしょう。

金融機関と長期的な関係を築きたい

制度融資は、単に資金を借りるだけでなく、金融機関と継続的な関係を築ける点も特徴です。

資金繰りや事業拡大の相談役として、長く付き合えるパートナーを求める方に向いています。

公庫の借入がある、地域の金融機関との取引実績を作りたい

すでに日本政策金融公庫で借入がある場合、これまでの返済実績が評価されやすく、次の資金調達や条件交渉がスムーズになります。

また、地域の金融機関で口座や取引履歴を積むことで、次回以降の資金調達や条件交渉が有利に働きます。

将来的にプロパー融資を目指したい

事業が安定してくると、信用保証協会を介さないプロパー融資を検討できる可能性が広がります。

制度融資を通じて地域の金融機関との信頼関係を構築しておくことが、プロパー融資に進みやすくなります。

利子補給・保証料補助でコストを抑えたい

制度融資では、自治体の利子補給や信用保証料の補助制度を活用でき、金利や保証料の負担を軽減できる場合があります。

特に創業期においては、資金効率の向上につながります。

日本政策金融公庫が向いているケース

次に日本政策金融公庫が向いているケースを紹介します。

◻️早めに融資を受けたい(目安:1カ月)

◻️無担保・無保証人での借入を希望している

◻️ネットビジネスや非地域型の事業を展開する予定

◻️創業前や実績が乏しい創業初期の方

早めに融資を受けたい

審査主体が日本政策金融公庫のみで完結するため、制度融資と比べて手続きがシンプルで、比較的スピーディーに進みやすいのが特徴です。

開業準備や契約締結など、資金が必要なタイミングに間に合わせやすいです。

無担保・無保証人を希望

日本政策金融公庫の創業融資は、創業期の事業者の資金調達ハードルを下げることを目的として設計されています。

そのため、原則として個人保証や物的担保を求めない「無担保・無保証人型」での融資が可能です。

また、担保を設定した場合は金利が軽減されるメリットがあります。

ネットビジネスや非地域型の事業

日本政策金融公庫は全国一律の制度で運営されているため、営業エリアに制限のある制度融資と異なり、地域に縛られないビジネスモデルでも利用しやすいです。

ECサイト運営やオンラインサービスなど、広域・非対面型の事業にも柔軟に対応できます。

創業前や創業初期

日本政策金融公庫では、創業前や創業直後でも融資の対象となります。

自己資金の準備状況や事業計画の内容を重視されるため、経営実績が浅い段階でも融資を受けやすいです。

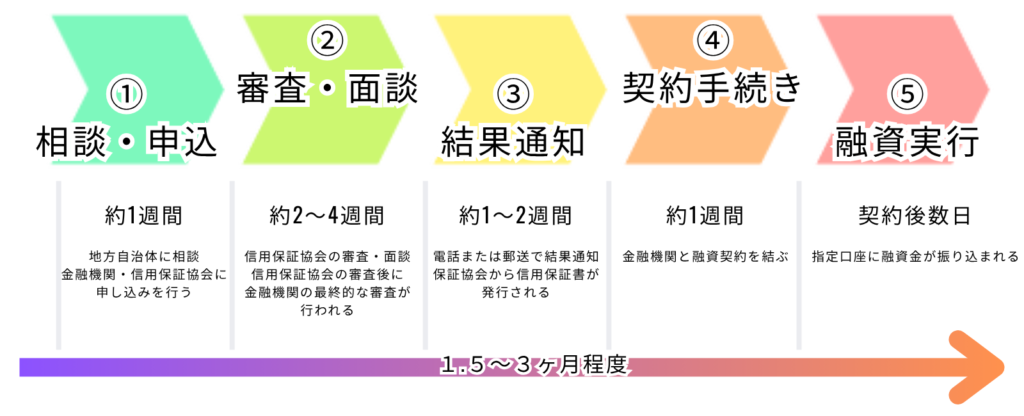

制度融資の流れ|申請から融資実行まで

創業融資をスムーズに進めるためには、全体の流れと所要期間を把握しておくことが大切です。

ここでは、相談~入金までの手順と目安期間を解説します。

STEP1:相談・申込

まずは金融機関に創業融資(制度融資)を検討している旨を相談しましょう。

次にお住まいの自治体(市区町村)に相談します。

創業支援窓口などで、制度融資の仕組みや手続きの流れを案内してもらえますので、紹介状(あっせん状)を発行してもらいましょう。

紹介状(あっせん状)を取得したら、相談した金融機関に正式に申し込みをします。

金融機関の指示に従って、信用保証協会への保証申込を行います。

申請時に必要な書類は下記をご確認ください。

制度融資の必要書類

| 事業形態 | 項目 | |

| 必須書類 | ||

| 共通 | ▫️信用保証委託申込書 ▫️保証人等明細 ▫️申込人(企業)概要 ▫️信用保証依頼書 ▫️信用保証委託契約書 ▫️個人情報の取扱いに関する同意書 | |

| ― | 保証協会を利用していない事業者 | 保証協会を利用している事業者 |

| 共通 | ▫️印鑑証明書(申込人・連帯保証人) ▫️納税証明書 | |

| 法人 | ▫️商業登記簿謄本 ▫️定款(写) ▫️確定申告書(決算書)(写)(1)事業報告書 (2)計算書類 (3)年間役員名簿 (4)社員のうち10人以上の者の氏名および住所を記載した書面(写) | ▫️確定申告書(決算書)(写) (1)事業報告書 (2)計算書類 (3)年間役員名簿 (4)社員のうち10人以上の者の 氏名および住所を記載した書面(写) |

| 個人 | ▫️確定申告書(決算書)(写) | ▫️確定申告書(決算書)(写) |

| その他、必要に応じて必要な書類 | ||

| 共通 | ▫️許可証、認可証、届出書、登録証、免許証の写しまたは各種証明書 ▫️見積書・契約書 ▫️不動産登記簿謄本 | |

参考:東京信用保証協会

※各信用保証協会や制度融資によって異なります

STEP2:審査・面談

申し込み後に書類審査と面談が行われます。

信用保証協会の審査が完了した後に、金融機関側の審査に進むため、審査に1.5カ月~3カ月かかることがあります。

そのため、スケジュールに余裕をもって申請しましょう。

STEP3:結果通知

審査が通ると、電話か郵送で結果が通知されます。

その後、信用保証協会から保証書が発行されます。

STEP4:契約手続き

融資契約書に署名・捺印を行い、契約手続きを行います。

STEP5:融資実行

契約完了後、数日以内に指定口座へ融資金が入金されます。

まとめ|制度融資は低金利が魅力!公庫との違いを理解して賢く活用しよう

今回は、制度融資について解説しました。

記事の詳細は下記の通り。

◻️制度融資は、都道府県や市区町村などの自治体が設計・運営している公的な融資制度

◻️制度融資のメリット

▫️金利が非常に低い

▫️長期間の借入れが可能

▫️地域の金融機関とのつながりを作れる

◻️制度融資のデメリット

▫️申請から融資実行まで時間がかかる

▫️多くの場合、経営者の個人保証を求められる

◻️制度融資と日本政策金融公庫は違いを理解して最適な方を選ぼう

◻️日本政策金融公庫の特徴

▫️創業前でも利用しやすい

▫️全国一律の制度で、地域ごとの差がない

▫️相談窓口と審査が一本化されている

▫️担保・保証人は原則不要

◻️制度融資が向いている人

▫️地域密着型の事業(例:カフェ/美容室/建設/不動産賃貸 など)

▫️長期的な伴走支援や経営相談を受けながら関係性を築きたい方

▫️すでに公庫で借入がある、または地域の金融機関との取引実績を作りたい

▫️将来、プロパー融資(保証協会なし)へのステップアップも視野に入れている

▫️自治体の利子補給・保証料補助等を活用し、総コストを抑えたい

◻️日本政策金融公庫が向いている人

▫️早めに融資を受けたい(目安:1カ月)

▫️無担保・無保証人での借入を希望している

▫️ネットビジネスや非地域型の事業を展開する予定

▫️創業前や実績が乏しい創業初期の方

制度融資は低金利が魅力の融資制度の一つです。

日本政策金融公庫と併用可能ですので、あなたの条件にあった資金調達方法を検討しましょう。

まずは下記の無料診断フォームで創業融資の融資条件を満たしているか確認してみましょう。

コマサポでも、日本政策金融公庫の申請代行サポートを行っております。

| 🚩創業融資の申請サポートは【コマサポ】🚩 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関