💡この記事で分かること

🔷創業融資の相談先をフロチャート

🔷創業融資3つの条件やメリット、注意点

①日本政策金融公庫の「新規開業・スタートアップ支援資金」

②地方自治体の「制度融資」

③民間銀行の「プロパー融資」

🔷日本政策金融公庫 vs 銀行 メリット・デメリットと選び方

🔷創業融資の申込から入金までの流れと期間

制度融資は申込から入金まで1.5カ月~3カ月かかります。

時間に余裕をもって申し込みましょう。

🔷【Q&A】創業融資の銀行選びでよくある質問

Q. 自己資金ゼロでも融資は受けられますか?

🅰️結論として非常に難しいです。

Q. 赤字決算ですが追加融資は可能ですか?

🅰️赤字の理由と今後の改善策を合理的に説明できれば可能性はあります。

Q. 共同経営者の場合、注意点はありますか?

🅰️役割分担や責任の所在を明確にすることが重要です。

Q. 融資の専門家(税理士など)に相談するメリットは何ですか?

🅰️審査通過率の向上、手続きの代行、有利な条件での交渉など。

🔷創業融資の審査に落ちてしまったら?

1. 審査に落ちた理由を分析する

2. 再申込を目指す(最低半年は期間を空ける)

3. 他の資金調達方法を検討する

創業融資を検討しているけれど、銀行と日本政策金融公庫のどちらの方が良いのか分からない!という方は少なくありません。

この記事では、創業融資を検討している方に向けて、あなたに合う金融機関の選び方から審査通過5つのコツを専門家が分かりやすく解説します。

監修:駒田 裕次郎

駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

創業融資を調べていると、銀行の融資と日本政策金融公庫の融資がおすすめされています。

どちらの方が自分に合っているのか分からないという方に向けて、解説していきます。

コマサポでは、日本政策金融公庫の申請代行サポートを行っております。

書類準備・創業計画書の作成サポートから面接対策までトータルサポートしているので、不安がある方は、ぜひお気軽にご相談ください。

【結論】まずは1分で診断!あなたに最適な創業融資の相談先は?

結果が

➡️「自己資金を貯める」はこちらをクリック

➡️「日本政策金融公庫」はこちらをクリック

➡️「地方銀行・信用金庫」はこちらをクリック

➡️「メガバンク」はこちらをクリック

そもそも創業融資とは?押さえておくべき3つの基本

これから事業を始めようとする人にとって、大きなハードルの一つが「資金の確保」です。

創業時に必要な資金は、大きく分けて「設備資金」と「運転資金」に分かれます。

設備資金とは、開業時などに一時的にまとまって必要になるお金のことを指します。

例えば、店舗の内装費、備品の購入費、看板やレジなどの設備費用などがこれにあたります

運転資金とは、事業をスムーズに運営していくために、継続的に必要になるお金のことです。

具体的には、仕入れ代・家賃・人件費・光熱費・広告費など、毎月発生する経費が含まれます。

下記の記事で運転資金の具体的な金額と設備資金の違いを詳しく解説しています。

https://www.sogyo-support.biz/start-up/kigyou-untenshikin/

このように、創業時には多くの支出が発生するため、資金調達=創業融資を検討することが一般的です。

創業時に利用できる主な融資制度は、以下の3つがあります。

🔷日本政策金融公庫の「新規開業・スタートアップ支援資金」

🔷地方自治体の「制度融資」

🔷民間銀行の「プロパー融資」

それぞれに特徴があるので、自分に合った制度を選ぶことが大切です。

🪙日本政策金融公庫の「新規開業・スタートアップ支援資金」

日本政策金融公庫は、国が全額出資する政策金融機関であり、新規開業者やスタートアップへの支援に力を入れています。

対象は中小企業や個人事業主、小規模事業者で、創業段階からの融資に特化した制度が複数用意されています。

金利は比較的低く、保証人と担保は原則不要で、創業前から申請できる点が特徴です。

また、融資限度額は最大7,200万円(うち運転資金は4,800万円まで)で、返済期間も長く設定されている(設備資金は最長20年、運転資金は最長10年)ため、創業時の資金調達方法として最もコスパが高い制度と言えるでしょう。

下記の記事で、日本政策金融公庫の新規開業・スタートアップ支援資金について詳しく解説しています。ご興味がございましたらご一読ください。

https://www.sogyo-support.biz/sogyo-yushi/startup-point-application-guide/

🏦地方自治体の「制度融資」

制度融資とは、地方自治体が主体となり、信用保証協会や金融機関と連携して提供する融資制度です。

信用保証協会が創業者の債務を保証することで、銀行や信用金庫などの金融機関から融資を受けやすくなります。

創業間もない企業や個人事業主は、事業の実績が少なく信用力が低いため、金融機関から融資を受けることが難しい場合があります。

そのため、信用保証協会が保証を付けることで金融機関のリスクが軽減され、融資のハードルが下がる仕組みになっています。

また、利子補給や信用保証料の一部補助といった支援を用意している自治体が多く、実質的な負担を軽くしながら融資を受けられます。

🏦民間銀行の「プロパー融資」

プロパー融資とは、保証なしで金融機関が直接融資を行う形です。

創業時は事業の実績が少なく信用力が低いため難易度が高いと言われているため、ハードルが高いです。

しかし、事業の将来性や本人の職歴・実績などが評価されれば、プロパー融資での資金調達も可能です。

すでに事業経験があり、創業後すぐに成長を見込んでいる場合には選択肢のひとつにしましょう。

【徹底比較】🪙日本政策金融公庫 vs 🏦銀行

メリット・デメリットと選び方の全知識

創業融資を検討するうえで、「🪙日本政策金融公庫」と「🏦制度融資」のどちらを選ぶべきか、悩む方が多いです。

どちらも創業時に利用される代表的な融資制度ですが、それぞれに特徴があり、向いているケースが異なります。

この章では、2つの制度を多角的に比較します。

| 項目 | 🪙日本政策金融公庫 | 🏦民間銀行(制度融資) | ||

| ☑️審査のスピード | ◎ | 早い | 〇 | やや時間がかかる |

| ☑️金利 | 〇 | 標準的 | ◎ | 自治体の補助で低くなる場合も |

| ☑️審査の難易度 | 〇 | 創業者に協力的 | △ | 公庫よりは厳しい傾向 |

| ☑️融資額の上限 | 〇 | 比較的高め | △ | 保証協会の枠に依存 |

| ☑️自己資金要件 | 〇 | 緩和傾向あり | △ | 厳しく見られる傾向 |

| ☑️保証人・担保 | ◎ | 原則不要 | △ | ケースによる |

| ☑️口座開設の必要性 | ◎ | 不要 | △ | 必要 |

🪙日本政策金融公庫がおすすめな人

次の項目に当てはまる方は、日本政策金融公庫の創業融資がおすすめです。

🔷できるだけ早く融資を受けたい人

🔷自己資金に不安がある人

🔷担保や保証人なしで借りたい人

🔷口座開設など、融資以外の手続きに時間をかけたくない人

🏦民間銀行(制度融資)がおすすめな人

次の項目に当てはまる人は制度融資がおすすめです。

🔷できるだけ低い金利で借りたい人

🔷今後の事業展開を見据えて取引銀行を作りたい人

🔷地域の金融機関と密な関係を築きたい人

【深掘り】メガバンク・地方銀行・信用金庫、銀行選びのポイントは?

| 項目 | 🏦信用金庫、 信用組合 | 🏦地方銀行 | 🏦大手銀行 | |||

| ☑️利用条件 | △ | 厳格な条件あり | △ | 厳格な条件あり | △ | 厳格な条件あり |

| ☑️審査の難易度 | 〇 | 比較的厳しい | △ | 厳しい | × | かなり厳しい |

| ☑️融資までの日数 | △ | 2~3カ月 | △ | 2~3カ月 | ◎ | 審査申込から最短数日 |

| ☑️上限額 | 〇 | 1,000万 | 〇 | 1,000万 | ◎ | 億を超えるような高額融資にも対応 |

| ☑️金利 | 〇 | 2~4%程度 | 〇 | 1%後半~4%程度 | ◎ | 1%~2% (1%未満もある) |

| ☑️担保・保証人 | 〇 | 必須ではないことが多い | 〇 | 必須ではないことが多い | ◎ | 原則不要 |

| ☑️申込の手間 | △ | 来店する必要あり必要書類が多い | △ | 来店する必要あり | 〇 | 来店不要の銀行もあり |

| ☑️メリット | 🔹地元企業の海外進出や事業再生の支援にも前向き 🔹地方自治体向けの制度融資にも詳しい ・小規模事業者や個人事業主にも状況に合った融資の相談が可能 🔹都度金利優遇などのキャンペーンも行っている | 🔹融資審査や融資条件を柔軟にしてもらえる・保証協会付きの融資を受けやすい 🔹相互扶助型金融機関のため、地域貢献事業は審査上有利 | 🔹日本全国に支店やATMを有する 🔹審査に通過したり法人口座を開くだけでも信用力が上がったりする | |||

| ☑️注意点 | 🔹対象地域が限られ、利用には会員資格を満たす必要がある 🔹銀行に比べATMの数が少ない | 🔹地域外に支店やATMが少ない | 🔹個人や規模の小さな企業の融資には積極的ではない 🔹法人口座の開設に時間がかかる(口座開設と審査可否とは無関係) 🔹口座維持手数料が発生する | |||

創業直後や小規模な事業であれば、地域に根ざした対応をしてくれる信用金庫や地方銀行がおすすめです。

一方で、将来的に全国展開や大規模な設備投資を視野に入れている場合は、メガバンクを選択肢に入れて検討しましょう。

最初に相談に行くなら信金・地銀がおすすめな理由

最初に相談に行くなら信金・地銀がおすすめな理由

🔷理由①:地域の事業者を大切にしている

信用金庫・地方銀行は、地域密着型の金融機関で、創業間もない段階でも、信頼関係を築くことで前向きな対応をしてくれる場合が多いです。

🔷理由②:開業後もずっと相談できる頼れる存在

信用金庫や地方銀行は、融資を行ったら終わりではありません。

開業後の経営相談や資金繰りのアドバイスなど、経営に役立つ情報を提供してくれます。

開業後も相談できる「頼れる存在」として、長く付き合っていけるのが特徴です。

まず下記の無料診断フォームで、融資対象となる条件を満たしているか確認してみましょう。

【最重要】創業融資の審査を通過する5つのコツ|審査担当者はココを見ている!

創業融資を申し込むとき、「審査に通過できるか不安」という悩む人は少なくありません。

審査時にどこをチェックされるのか、何が減点対象になるのかを知っていることで、自信をもって審査に挑むことができます。

この章では、「審査で重視されるポイント」と「審査を通過するためにできる具体的な対策」を5つに分けて解説します。

これから融資を申し込む方は、ぜひチェックしてみてください。

コツ1:明確で説得力のある「事業計画書」を作成する

創業融資の審査で最も重要視されるのが、事業計画書です。

担当者は事業計画書から「この事業は本当に実現可能か」「返済能力はあるか」を判断します。

審査を通過するためには、熱意と事業の可能性が伝わる創業計画書を作成することが必要です。

必ず含めるべき項目と書き方のポイントは下記の通りです。

必ず含めるべき項目①

✔️事業概要

✅創業の動機は審査担当者が特に重視する部分です。

✅ただ思いや経験を述べるだけでは不十分です。審査担当者に納得してもらうために、上記例のポイントに記載した「創業の動機に盛り込むべき必須6要素」を追加しましょう。

必ず含めるべき項目②

✔️取扱商品・サービス

✅取扱商品・サービスの具体的な内容と金額を記載しましょう

✅「セールスポイント」「販売ターゲットと戦略」「開業地の状況」を分かりやすく記載しましょう

必ず含めるべき項目③

✔️事業の見通し

✅収支計画は希望的観測ではなく、保守的な数字で記載しましょう

✅平日と休日で客数が異なる場合は分けて記載しましょう

📄日本政策金融公庫の創業計画書

日本政策金融公庫が提供している創業計画書のテンプレートは、以下のダウンロードボタンから取得できます。

![]()

![]() 出典:日本政策金融公庫

出典:日本政策金融公庫

下記の記事で創業計画書の各項目と書き方のコツを詳しく解説しています。

業種別無料テンプレートも多数掲載しておりますので、ぜひご一読ください。

https://www.sogyo-support.biz/sogyo-yushi/sougyoukeikaku-kakikata/

コツ2:「自己資金」で本気度を示す

創業融資の審査では、「自己資金がどれだけあるか」が重要な判断材料になります。

金融機関では、自己資金を「事業への準備性・計画性」の証拠として見ています。

自己資金の目安としては、融資希望額の1/3程度を用意しましょう。

なお、日本政策金融公庫は自己資金の要件はありません。

ただし、過去には「自己資金が融資額の1/10以上必要」という要件がありました。

この要件は撤廃されていますが、依然として「自己資金ゼロ」での審査通過はかなり厳しいのが現実です。

そのためある程度の自己資金を貯めてから申請を行いましょう。

💴通帳の履歴もチェックされる

また、審査では通帳の履歴や入金の流れもチェックされます。

理想は、給与や売上から定期的に積み立ててきた実績が見えることです。

急にまとまったお金が入金されたような履歴は、かえって不信感を与える場合があるため注意が必要です。

🚫「見せ金」は絶対にNG

他の金融機関から一時的に借り入れて、通帳上だけ自己資金があるように見せかける「見せ金」は、審査において不正とみなされる可能性が高く、絶対にやめましょう。

もし発覚すれば、審査に落ちるだけでなく、将来的に融資を受けることが難しくなります。

下記の記事で自己資金なしで融資を受けられるのか?詳しく解説しています。ご興味がございましたらご一読ください。

https://www.sogyo-support.biz/sogyo-yushi/jikoshikinnashisougyouyushi/

下記の記事で、見せ金について解説しています。ご興味がございましたらご一読ください。

https://www.sogyo-support.biz/sogyo-yushi/lie/

コツ3:個人の「信用情報」をクリーンに保つ

「信用情報」とは、クレジットカードや分割払い(割賦販売)、各種ローンなどの契約内容や支払い状況といった取引実績が記録された個人情報のことです。

融資を申し込む際には、申込者自身の返済能力も重要な審査ポイントとなります。

特に、申込者がこれまで支払いを滞りなく行ってきたかどうかを示す「信用情報」をチェックされます。

過去にクレジットカードの支払いやローン、税金の納付などで延滞や未納があった場合は、「信用情報に傷がある」と判断されるため、返済能力に疑いを持たれて融資審査に通りにくくなります。

ただし、信用情報の記録は、返済や納付が完了してから一定期間が経過すると削除される仕組みになっています。

そのため、信用情報に傷があるからといって必ず融資が受けられないわけではありません。

信用情報に問題がある場合でも、記録がクリアになるまで待ってから申請するようにしましょう。

⏭️Next Action

信用情報は個人でも確認することが可能です。

✔️信用情報の確認方法

特定の機関は、以下の3つになります。

- CIC(日本信用情報機構)

クレジット会社が主な会員 - KSC(全国銀行個人信用情報センター)

銀行が主な会員 - JICC(日本情報信用機構)

貸金業者が主な会員

以上の機関のHPからオンラインや郵送で、信用情報照会の申請をすることができます。

本人の確認書類や手数料(約1000円)などがかかるので注意しましょう。

開示を求める手続きが複雑だと感じる方については、弁護士などを通じて開示を請求するといった方法もあります。

また、それぞれの機関により加盟している金融機関などが異なっているので、自身が利用をしているもしくはしていた金融機関などが加盟している機関を選択しましょう。

信用情報については下記の記事で詳しく解説しています。お考えの方はご一読ください。

https://www.sogyo-support.biz/sogyo-yushi/shinyoujouhou-02/

コツ4:経営者としての「経験と能力」をアピールする

事業に関する経験と能力も審査で重要視されます。

自己資金が豊富でも、事業経験がないと審査通過が厳しくなる傾向があるほど、事業経験は重要なポイントです。

そのため、これまでの事業経験や関連スキル・能力を積極的にアピールしましょう。

下記の記事で、経験の重要性を解説しています。ご興味がございましたらご一読ください。

https://www.sogyo-support.biz/sogyo-yushi/kouko-jigyokeiken/

コツ5:「面談」対策を万全にする

融資の面談は、提出した事業計画書の内容をもとに、計画に無理がないか、本人がしっかり理解しているかを確認する「答え合わせ」のような場です。

審査担当者は、面談で書面だけでは分からない熱意や人柄、計画の具体性を見極めます。

そのため、面談時に計画書の内容を自分の言葉で説明できるように、事前にしっかり準備をしておくことが大切です。

面談時によく聞かれる質問と、その回答のポイント・例文をまとめたリストを用意しました。

ぜひ、ご活用ください。

📄面談 頻出質問リスト

| 質問 | 回答のポイント | 回答例 |

なぜこの事業を始めようと思ったのですか? | あなたの事業に対する熱意と原体験を伝えてください。 | 子どもの頃からの夢で、15年の勤務で技術と経営を学びました。 |

| 事業内容を教えてください。 | 提供する商品・サービスの特徴や価格を説明しましょう。 | ドリンク、ケーキ、軽食を提供するカフェです。 |

| 業界経験はありますか? | これまでの業界での勤務経験を説明しましょう。 | 飲食業界で15年間勤務してきました。 |

自己資金はどうやって貯めましたか? | 貯蓄期間、毎月の貯蓄額など、具体的な方法を説明しましょう。 | 〇年間、毎月〇万円を積み立てました。 |

自己資金以外に、資金調達はどのように考えていますか? | 融資で資金調達を検討していることを伝えましょう。 | 日本政策金融公庫の創業融資を利用する予定です。自己資金と合わせて、開業資金は十分に確保できる見込みです。 |

競合との差別化ポイントを教えてください。 | 他店とは異なる独自の強みやサービス内容を説明しましょう。 | インパクトのある「かわいい」ドリンクや軽食を提供する点です。 |

売上予測の根拠を教えてください。 | 売上や費用、利益などの数字の根拠を具体的に説明することが求められます。 | 通行量データと周辺カフェの実績をもとに、平均客単価〇円、平日〇人・休日〇人の来店を想定し計算しています。 |

返済はどのように行いますか? | 事業の収益見込みに基づいて、どのように返済していくかを明確に説明しましょう。 | 月間の利益から返済額を十分に確保できる計画で、無理のない返済スケジュールを立てています。 |

事業を始めるにあたって、どのようなリスクが考えられますか? | 競合の出現、景気変動、人材確保の難しさなど、具体的なリスクを挙げましょう。 | 近隣エリアに同様のコンセプトの店舗が出店する可能性があります。 |

そのリスクに対して、どのように対応しますか?

| 上記のリスクに対する具体的な予防策や、万一発生した場合の対応策を説明しましょう。 | 他店では体験できないサービスを提供します。 |

その他、何かアピールしたいことはありますか? | これまでの質問で伝えきれなかった強みをアピールしましょう。 | SNSを積極的に活用し、話題性のあるメニューや店内の様子を発信していきます。 |

面接では回答を準備しておくことも大切ですが、それだけでは不十分です。

身だしなみや話し方などから伝わる印象も、審査において大切な要素です。

💡面接時のポイント

面談では、事業に対する熱意や計画の現実性を直接説明することが求められます。

大切なのは、ハキハキと、自信を持って、自分の言葉で語ることです。

「〇〇という理由で、こう考えています」という風にはっきりとした説明を心掛けましょう。

また、即答できない質問が出た場合は、「確認の上、改めてご連絡いたします」と伝えて、後日電話やメールで回答する形でも問題ありません。

また、服装の決まりはありません。

スーツである必要もありませんので、清潔感のある身だしなみを心掛けましょう。

面談は、融資の可否を左右する重要なステップです。

事前の準備を万全に整え、自信を持って臨みましょう。

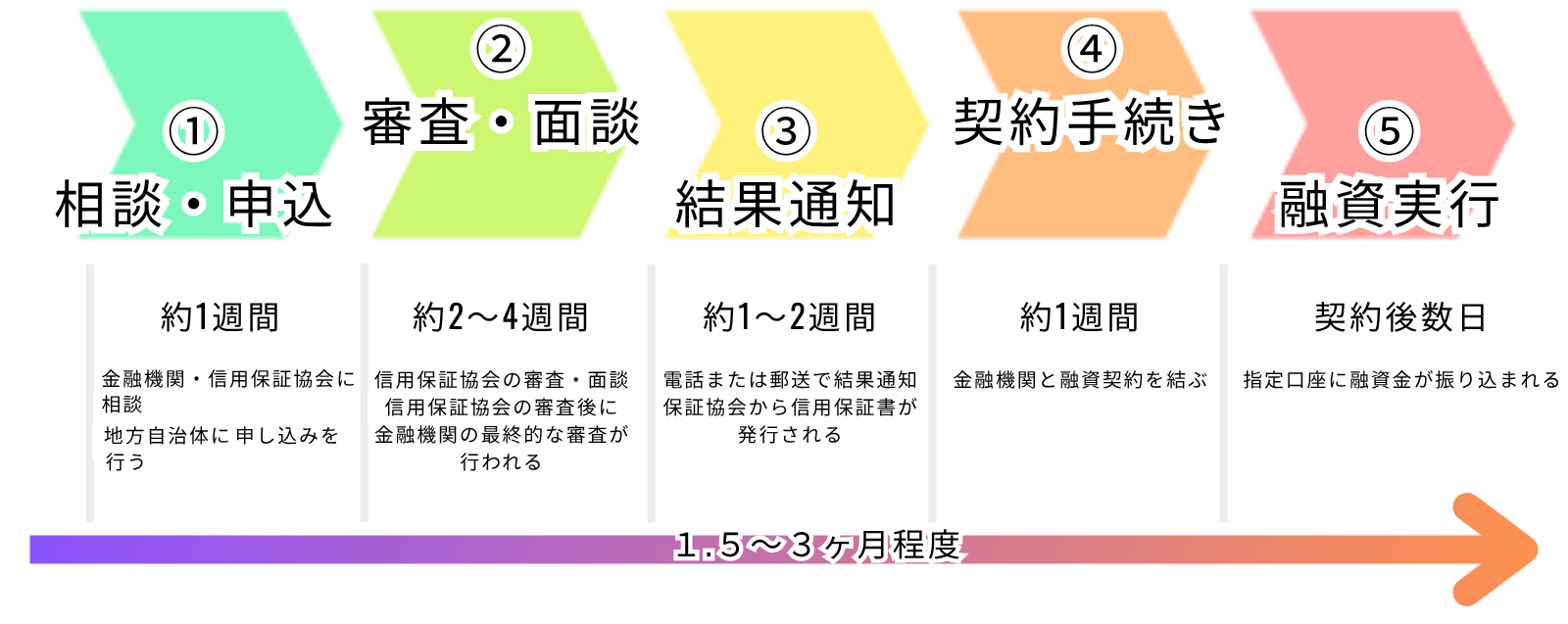

【完全ステップ解説】創業融資の申込から入金までの流れと期間

創業融資をスムーズに進めるためには、全体の流れと所要期間を把握しておくことが大切です。

ここでは、相談~入金までの手順と目安期間を解説します。

STEP1:相談・申込(約1週間)

まずは金融機関に創業融資(制度融資)を検討している旨を相談しましょう。

次にお住まいの自治体(市区町村)に相談します。

創業支援窓口などで、制度融資の仕組みや手続きの流れを案内してもらえますので、紹介状(あっせん状)を発行してもらいましょう。

紹介状(あっせん状)を取得したら、相談した金融機関に正式に申し込みをします。

金融機関の指示に従って、信用保証協会への保証申込を行います。

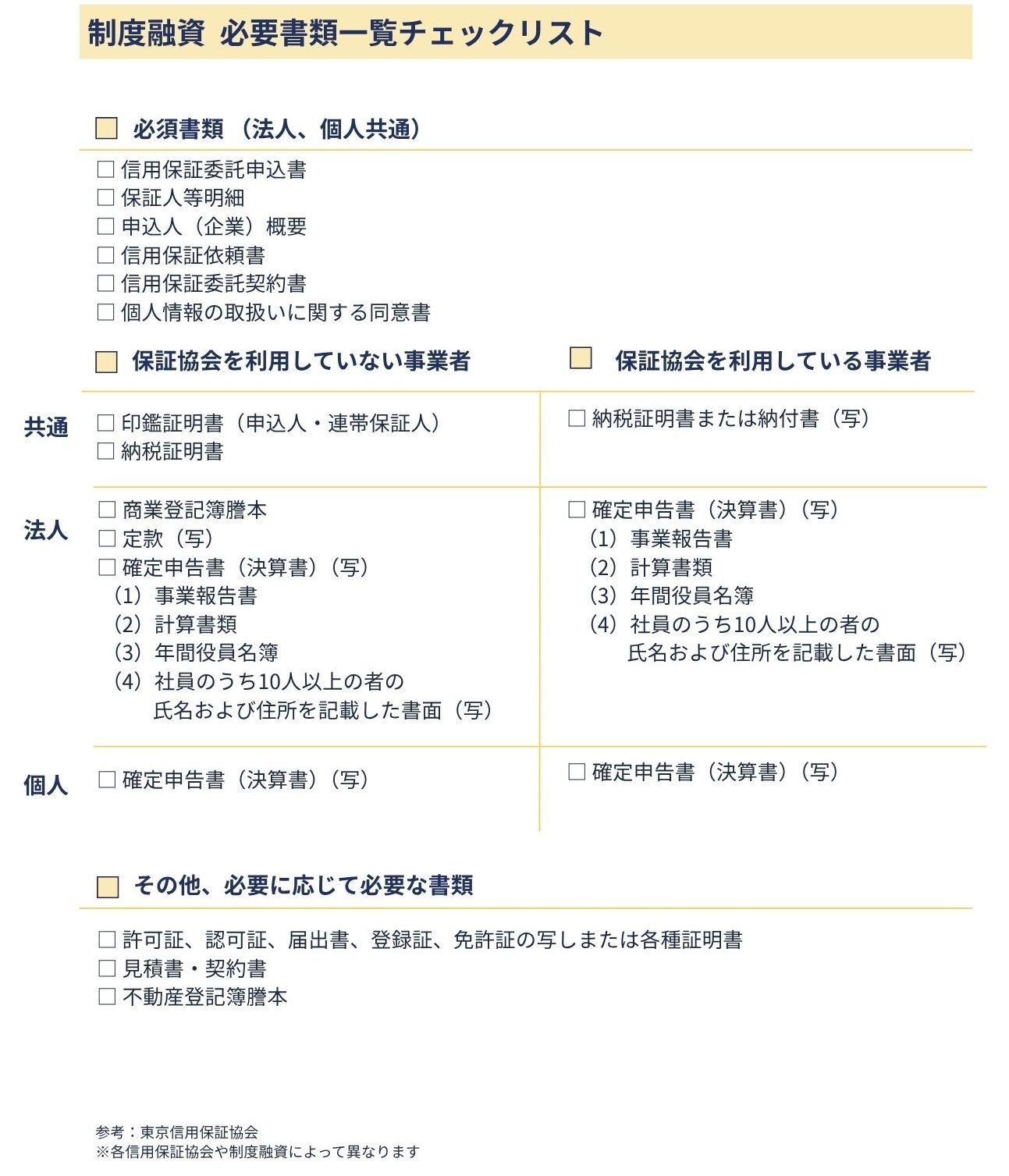

申請時に必要な書類をまとめた「制度融資チェックリスト」をご用意しました。

ぜひご活用ください。

STEP2:金融機関による審査・面談(約2~4週間)

申し込み後に書類審査と面談が行われます。

信用保証協会の審査が完了した後に、金融機関側の審査に進むため、審査に1.5カ月~3カ月かかることがあります。

余裕をもって申請しましょう。

STEP3:審査結果の通知(約1~2週間)

審査が通ると、電話か郵送で結果が通知されます。

その後、信用保証協会から保証書が発行されます。

STEP4:契約手続き(約1週間)

融資契約書に署名・捺印を行い、契約手続きを行います。

STEP5:融資実行(入金)(契約後数日)

契約完了後、数日以内に指定口座へ融資金が入金されます。

【Q&A】創業融資の銀行選びでよくある質問

本文で紹介しきれなかった細かな疑問について、よくある質問形式でお答えします。

Q. 自己資金ゼロでも融資は受けられますか?

結論として「非常に難しい」です。

日本政策金融公庫は自己資金要件が撤廃されているため、自己資金がなくても申請は可能です。

しかし、審査では自己資金は「事業に対する準備や計画性」と「経営者の本気度を測る」判断材料となっており、自己資金の有無と用意の方法(貯め方)が重要な判断材料となっています。

自己資金が少ない場合は、「みなし自己資金」や「家族からの支援」といった方法で自己資金を増やす工夫を検討しましょう。

Q. 赤字決算ですが追加融資は可能ですか?

赤字となった理由や今後の改善策を合理的に説明できれば、追加融資の可能性は十分にあります。

ただし、説明が不十分な場合は融資が難しくなるため、しっかりとした対策を行いましょう。

Q. 共同経営者の場合、注意点はありますか?

共同経営者がいる場合は、役割分担や責任の所在を明確にしておくことが重要です。

面談時にその点について質問されることも多いため、役割分担や責任の所在を説明できるよう準備しておきましょう。

Q. 融資の専門家(税理士など)に相談するメリットは何ですか?

融資の専門家に相談すると、審査通過率が高まるほか、申請書類の作成や提出手続きの代行サポートを受けられます。

ただし、依頼には数万円から数十万円程度の費用がかかることが一般的です。

無料相談を実施している専門家も多いため、まずは気軽に相談してみることをおすすめします。

【重要】万が一、創業融資の審査に落ちてしまったら?3つの次の一手

創業を目指す人にとって、創業融資の審査に落ちてしまったら大きな痛手です。

しかし、審査に落ちてしまったからと言って諦めてしまう必要はありません。

むしろ、「計画を見直し、次の一手を考える」チャンスと捉えましょう。

ここでは、創業融資の審査に落ちてしまった場合に取るべき3つの具体的な行動をご紹介します。

1. 審査に落ちた理由を分析する

まず取り組むべきことは、「なぜ融資が通らなかったのか」を冷静に分析することです。

初めに金融機関に審査に落ちた理由を直接聞いてみましょう。

明確な回答が得られないことが多いですが、ヒントをもらえることがあります。

審査で見られるポイントは多岐にわたりますが、特に多いのが次の3つです。

🔷事業計画の内容に説得力がない

🔷自己資金が少ない、もしくは貯め方に問題がある

🔷信用情報に傷がある(過去の延滞など)

こうした点を客観的に分析し、審査に落ちた理由を洗い出すことが重要です。

2. 事業計画を見直し、再申込を目指す

再申請を行う場合は、半年~1年間ほど期間を空けましょう。

すぐにでも再チャレンジしたい気持ちはあるかもしれませんが、最低でも半年は期間を空ける必要があります。

この期間中に次のことに取り組みましょう。

✅事業計画の見直し

審査で指摘された、または不十分だったと思われるポイントを改善しましょう。

✅自己資金を増やす

自己資金が多ければ、それだけ借入額を抑えることができ、金融機関に対しても「計画性」や「準備力」があると好印象を与えられます。

地道な貯金でも大丈夫です。

再申請までの期間にできるだけ自己資金を増やしましょう。

✅売上実績の積み上げ

もし創業融資を受けずに開業できる状況であれば、まずは開業し売上実績を積み上げましょう。

実際の数字があれば、再申請時に「計画に裏付けがある」と判断され、審査でも有利になります。

✅専門家のサポートを受ける

プロの視点で事業計画を分析してもらうことで、審査に落ちた理由や改善点が明確になり、再申請の際に審査に通過する可能性が高まります。

再申請で確実に融資を受けたい場合は、専門家のサポートを活用することをおすすめします。

3. 他の資金調達方法を検討する

創業融資以外にも資金調達の手段はあります。

融資にこだわらず、他の方法を検討してみることも一つです。

💴補助金・助成金

国や自治体が実施している支援制度で、定められた条件に合致すれば申請できます。

融資と異なり返済不要というメリットがありますが、後払いで支給されるのが一般的なため注意しましょう。

また、補助金は要件を満たしていても申請者が多数に及んだり、申請期間に間に合わなかった場合は、不採択となる可能性があります。

💴クラウドファンディング

オンラインで事業を紹介し、不特定多数の個人から資金を集める方法です。

クラウドファンディングサイトに登録し、事業の詳細や目的を公開して支援を募ります。

審査なしで資金調達が可能な点が特徴で、大きなリスクを伴わずに資金調達に挑戦できる点がメリットとして挙げられますが、目標金額に達しない場合、資金を得られないリスクがある点も留意しましょう

💴エンジェル投資家

エンジェル投資家とは、将来の成長が期待されるスタートアップやベンチャー企業に個人の資産を投資する投資家のことです。

個人の判断によるため出資までのスピードが速い点がメリットとして挙げられますが、経営の自由度が下がるなど注意点もあります。

下記の記事で補助金、助成金を解説しています。ご興味がございましたらご一読ください。

https://www.sogyo-support.biz/start-up/startup-subsidy-grant/

下記の記事で、クラウドファンディング、エンジェル投資家を含む資金調達方法を紹介しています。ご興味がございましたらご一読ください。

https://www.sogyo-support.biz/sogyo-yushi/sougyo-shikintyotatu/

まとめ:最適な相談先を見つけ、自信を持って創業の一歩を踏み出そう

今回は、自分に合う金融機関の選び方から審査通過5つのコツを解説しました。

記事の内容は下記の通り。

🔷創業融資は「公庫」と「銀行(制度融資)」が主な選択肢。自分に合う方を選ぼう。

🔷審査の鍵は「事業計画」「自己資金」「信用情報」「経験」「面談」の5つ。

🔷万全の準備をすれば、審査は決して怖くない。万が一落ちても次の手はある。

あなたの挑戦を応援しています。

コマサポでも創業融資の申請代行サポートを行っております。

何かお困りのことがありましたら、お気軽にお問い合わせください。

コマサポに依頼するメリット

事業計画書の作成をサポート

自分で作成するのが難しい事業計画書も、プロのアドバイスを受けながら、具体的かつ説得力のある内容に仕上げます。

審査の通過率が大幅アップ

融資審査で求められるポイントを押さえた事業計画書を作成し、通過の可能性を高めます。

希望額での融資獲得が期待できる

自己資金や事業計画をもとに、適切な融資額を設定し、希望額での融資実行を目指します。

必要書類の準備をサポート

申請に必要な書類を事前に把握し、スムーズに準備できるようサポートします。

面接対策も万全

融資面談で聞かれやすい質問や、その適切な回答を事前に準備し、スムーズな対応ができるようサポートします。

創業融資を成功させるために、プロの力を借りて万全の準備を進めましょう!

「コマサポの創業サポートナビ」を運営する駒田会計事務所は、これから創業される方・創業5年以内の皆様に対して、創業時における資金調達のサポートを行っております。日本政策金融公庫の創業融資の支援を始め、多くの創業融資のサポート実績があります。

日本政策金融公庫の創業融資に強い

通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。

成功報酬型で安心。最短三週間のスピード対応!

成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。

公庫での面談がご不安の方には、 面談時の同席サポートもしております。

会社設立や税務会計もまとめてワンストップで提供いたします!

会社設立や 税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】 代表 駒田裕次郎 税理士・公認会計士