はじめに:自己資金300万円でカフェ開業へ。融資額の目安がわからず、事業計画が進んでいませんか?

「開業したい」という熱意はあるが、資金計画という現実の壁にぶつかっている方へ。

その悩み、非常によくわかります。

多くの起業家が同じ道を通ります。

しかし、融資額の目安は、ある計算式で予測でき、今から準備すれば金額を増やすことも可能です。

この記事では、あなたの状況(自己資金300万円)に合わせて、融資額の目安から審査のポイント、具体的な準備までを完全ガイドします。

読み終える頃には、不安が希望に変わり、事業計画の次の一歩を踏み出せるはずです。

| 💡この記事を読めばわかること 🔷融資額が決まるポイント 🔷融資額を最大化するためのポイント 🔷創業時におすすめな「新規開業・スタートアップ支援資金」を詳しく解説 🔷日本政策金融公庫についてよくある質問【Q&A】 |

この記事は、認定支援機関・税理士監修のもと作成しています。公的な情報に基づき、正確な情報を提供します。

監修:駒田 裕次郎 駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

この記事では、日本政策金融公庫の融資額の目安について税理士が分かりやすく解説します。

コマサポでは、日本政策金融公庫の申請代行サポートを行っております。

書類準備・創業計画書の作成サポートから面接対策までトータルサポートしているので、不安がある方は、ぜひお気軽にご相談ください。

【結論】日本政策金融公庫の融資額の目安は「自己資金」と「事業計画の質」で決まる

まず結論からお伝えします。

融資額の目安は、単純な年収や貯金額だけで決まるわけではありません。

最も重要な目安は「融資額は自己資金の3倍」です。

ただし、これは絶対ではありません。

実は、「事業計画の質」がこの倍率を大きく左右します。

金融機関が「この事業なら必ず成功する」と納得すれば、倍率はさらに上がります。

❇️融資額が決まる4つの重要ファクター

【超具体例】自己資金300万円でカフェ開業!融資額シミュレーション

まずは、あなたの状況に最も近いシミュレーションで融資額のイメージを掴みましょう。

💴自己資金300万円の場合の融資額シミュレーション

| 評価レベル | 事業計画の質 | 融資額の目安 | 合計開業資金 |

|---|---|---|---|

| 標準的 | 事業計画が一般的 | 融資額600万円(自己資金の2倍) | 合計900万円 |

| 良好 | 計画が具体的で実現性が高い | 融資額900万円(自己資金の3倍) | 合計1,200万円 |

| 非常に良好 | カフェ・飲食業の経験が豊富で計画も完璧 | 融資額1,000万円以上も可能 | 合計1,300万円以上 |

無理のない返済計画を立てたうえで、希望融資額を決めることが大切です。あなたの自己資金や開業予定額から、実際にどのくらい融資を受けられるか知りたい方は、まず毎月の返済額を確認してみましょう。

下記の「日本政策金融公庫 事業資金用 返済シミュレーション」から簡単にチェックできます。

👉 返済金額シミュレーションはこちら

| 💡ポイント 🔷なぜ評価によって金額が変わるのか? それは、金融機関が「返済の確実性」から判断しているためです。 返済の見込みが高いと判断されれば融資額は大きくなり、リスクが高いと判断されれば融資額は少なくなります。 🔷あなたが目指すべきは「良好」以上の評価です。 そのための方法は、この後しっかり解説します。 |

融資額を最大化する3つの準備|今日からできること

融資額は運で決まるものではなく、準備次第で引き上げることができます。

今日からできる3つのことを始めましょう。

準備1:事業計画書を「希望」から「確信」に変える

融資担当者は、あなたの夢物語ではなく、実現可能な計画にお金を貸します。

そのためには、次のことを徹底しましょう。

▫️売上計画の根拠を明確にする

事業計画書で最も重視される項目の一つが売上計画です。

売上計画は根拠を明確にすることが重要です。

🚫NG例

月100万円売れます

💡NGポイント

根拠がない

👍OK例

客単価1,000円 × 席数20席 × 回転数2回 × 稼働率70% × 営業日数25日 = 月140万円

💡OKポイント

売上予測の計算方法を用いて、根拠のある具体的な数字を示している

| 💡売上予測の計算方法 🔷売上予測の基本式 売上 = 客単価 × 1日の客数 × 月間営業日数 🔷1日の客数の基本式 1日の客数 = 座席数 × 回転数 × 稼働率 このように客単価・座席数・回転率・稼働率・営業日数といった具体的な要素ごとに数字を組み立てることで、説得力ある売上予測になります。 |

▫️資金計画(何にいくら使うか)を1円単位で詰める

店舗取得費、内装工事費、厨房機器、運転資金など、必要な資金の「見積書」を取得しておきましょう。

実際の見積もりに基づいた金額を示すことで、計画の具体性と信頼性を高めることができます。

引用元:日本政策金融公庫 創業計画書

| 🗣️専門家のコメント 税理士の立場から見ると、融資の可否を分けるのは“数字より説得力”です。 事業計画書を「根拠のある数字」で作成し、さらに面談で「数字の根拠」をしっかり説明できた方は、高確率で融資が通っています。 |

準備2:「見せ金」はNG!通帳で示す自己資金のストーリー

自己資金は、単なる残高ではなく「計画的に貯めてきた証拠」として見られます。

▫️なぜコツコツ貯めたお金が重要なのか

自己資金の有無は審査で重要視されるポイントです。

なぜなら、自己資金は「あなたの計画性」や「事業への本気度」を示す最大の証拠になるためです。

▫️通帳で示すべきこと

日本政策金融公庫の審査は、「自己資金の金額」と同じくらい、「どのように自己資金を貯めてきたか」も評価されます。

そのため、通帳のコピーを提出しお金の流れを示す必要があります。

理想は、毎月給与から一定額が貯蓄に回っている流れを見せることです。

一方で、親族からの借入や一時的に入金されたお金は「見せ金」と判断され、自己資金として認められない場合があるため注意が必要です。

| 📌見せ金とは 見せ金とは、一時的に借りた資金を通帳に入れ、自己資金があるように見せかける行為のことです。 家族からの贈与など返済が不要なお金は、「贈与証明書」など贈与があることを証明する必要があります。 |

事業経験と信用情報を味方につける

創業融資の審査では、事業経験と信用情報も重視されます。

▫️事業経験をアピールする

なぜ事業経験が重要視されるかというと、経営者が事業を継続できる力を持っているかを事業経験から判断するためです。

特に、同業種での勤務経験がある場合は大きな強みになります。

「飲食店で店長として売上管理を行っていた」などの実務経験があると、「経営に必要な知識とスキルがある」と評価され融資額が増える傾向にあります。

しかし、「同業種の経験がない」という場合でも心配はいりません。

たとえば、IT業界で培ったマーケティングスキルや顧客管理のノウハウなど、他業種で得た経験やスキルも強みになります。

重要なのは、「これまでのキャリアをどう事業に活かすのか」を具体的に説明することです。

▫️信用情報(CIC、JICC)は事前に確認を

信用情報も審査において重要視されるポイントです。

| 📌信用情報とは 信用情報とは、クレジットカードの利用履歴や各種ローン、分割払い(割賦販売)などの契約内容や支払い状況などが記録された取引履歴のことです。 |

過去に携帯電話料金の延滞やクレジットカードの支払いに遅れがあった場合、信用情報に傷がついている可能性があります。

信用情報に傷があると審査に影響し、審査通過は非常に厳しくなります。

もし、信用情報に不安がある場合は、自分でご自身の信用情報を照会できますので、申請前に確認しましょう。

| 💡信用情報の確認方法 主な機関は次の3つです。 🔷CIC(シーアイシー):クレジット会社が主な会員 🔷JBA(全国銀行協会):銀行が主な会員 🔷JICC(日本情報信用機構):貸金業者が主な会員 各機関の公式サイトからオンライン・郵送で開示請求が可能です。 あなたが利用した金融機関が加盟している機関を選んで照会しましょう。 なお、本人確認書類と手数料が必要です。 もし手続きが不安な場合は、弁護士を通じた開示請求も可能です。 |

下記の記事で、信用情報について詳しく解説しています。

どの制度を使えばいい?「新規開業・スタートアップ支援資金」を分かりやすく解説

では、具体的にどの制度を使えばいいでしょうか?

結論から言うと、あなたが利用する可能性が最も高いのは「新規開業・スタートアップ支援資金」です。

この制度は、これから事業を始める方や、創業して間もない事業者を対象とした融資制度で、日本政策金融公庫の中でも最も利用者が多い代表的な創業支援制度です。

| 項目 | 新規開業・スタートアップ支援資金 |

|---|---|

| 🙋対象 | ▫️新たに事業を始める人 ▫️事業開始後おおむね7年以内の人 |

| 💰資金使途 | 新規事業または事業開始後に必要とする設備資金および運転資金 |

| 💴融資限度額 | 7,200万円 うち運転資金は4,800万円まで |

| 💹基準金利(年) | 2.80~4.30% |

| 📅返済期間 | ▫️設備資金:20年以内 ▫️運転資金:10年以内 ▫️うち据え置き期間5年以内 |

| 🏠担保・保証人 | 原則不要 |

| 💡ポイント 🔷メリットがたくさん 創業支援の融資・低金利・長い返済期間とメリットが多い。 最大のメリットは、無担保・無保証人で利用できる点です。 🔷一定の条件を満たす人は特別金利の対象 女性、35歳未満の男性、55歳以上の男性など、一定の条件を満たすと基準金利よりもさらに低い金利で融資を受けられます。 |

下記の記事で、新規開業・スタートアップ支援資金について詳しく解説しています。

日本政策金融公庫の融資に関するQ&A|専門家が不安を解消します

多くの方が抱える共通の疑問に、専門家がお答えします。

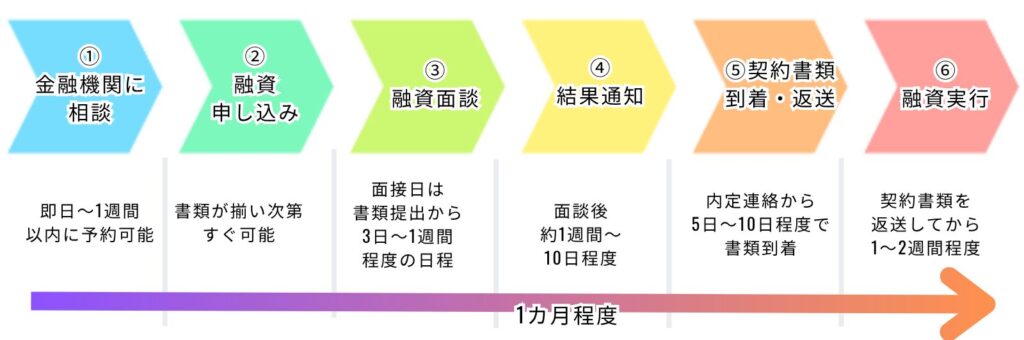

Q1. 申し込みから入金まで、どのくらいの期間がかかりますか?

目安は1ヶ月~1ヶ月半です。

事業計画書の完成度によって大きく左右されるため、早めの準備が重要です。

📅融資実行までの流れ

Q2. 自己資金がゼロや100万円でも借りられますか?

自己資金が100万円の場合は可能性はあります。

しかし、自己資金が全くないの場合は、融資通過の可能性がゼロではありませんが、非常に厳しいと言えるでしょう。

なぜなら、自己資金は「あなたの計画性」や「事業への本気度」を示す指標であり、自己資金の3倍が一つの目安にされています。

そのため、自己資金が少ないほど融資額も少なくなる傾向にあります。

自己資金がゼロの場合は、まずは自己資金を貯めることを強く推奨します。

下記の記事で、自己資金を増やす方法(自己資金として認められるものを資金に加える)を詳しく解説しています。

Q3. 税理士に相談するメリットは何ですか?

3つの大きなメリットがあります。

🔷審査通過率が上がる

金融機関が納得する事業計画書の作成をサポートしてもらえます。

🔷時間と手間の節約

面倒な書類準備や金融機関とのやり取りを代行してもらえます。

🔷有利な条件を引き出せる可能性

金利交渉など、個人では難しい交渉を任せられます。

ことわざにもある通り「餅は餅屋」です。

自分で全てやろうとせず、専門家の力を借りることも成功への近道です。

また、「融資サポートに強い」税理士に相談することがポイントです。

税理士であっても融資サポートの経験がなかったり、不得意であることも多いので、税理士に相談する際には気を付けましょう。

下記の記事で、税理士に相談するメリットを詳しく解説しています。

8. まとめ:融資の不安を解消し、夢の実現へ踏み出そう

今回は、日本政策金融公庫の融資額について解説しました。

記事の詳細は下記の通り。

| 🔷融資額は自己資金の3倍が目安 🔷しかし、事業計画の質が良好以上の場合それ以上の融資を受けられる可能性がある 🔷融資額を最大に引き上げるポイントは以下の通り ▫️売上計画の根拠を明確にする ▫️資金計画(何にいくら使うか)を1円単位で詰める ▫️なぜコツコツ貯めたお金が重要なのかを理解する ▫️事業経験をどう事業に活かすのか結びつける ▫️クリーンな信用情報 |

融資額の目安は、あなたの「準備」次第で変わります。

この記事で紹介した「事業計画のブラッシュアップ」「自己資金のストーリー」「経験のアピール」を今日から実践してみてください。

まずは、下記の無料診断フォームで、融資対象となる条件を満たしているか確認してみましょう。

もし、一人で進めるのが不安な場合、または最短で融資を実現したい場合は、専門家への相談が最も確実な方法です。

当事務所では、あなたのカフェ開業の夢を全力でサポートします。初回相談は無料ですので、お気軽にご連絡ください。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関