はじめに:夢への第一歩。新規開業・スタートアップ支援資金(旧名称:新創業融資)は、あなたの挑戦を応援する制度です

少し前の話ですが、2024年3月に、日本政策金融公庫の「新創業融資制度」が廃止となり、それにともない、2024年4月より「新規開業・スタートアップ支援資金」が「新創業融資制度」の要素を引継ぐ形で一部拡充されました。今回はこの日本政策金融公庫の制度の変更に注目してみていきたいと思います。

新創業融資制度の廃止と、新制度の概要

現在利用できる「新規開業・スタートアップ支援資金」について解説します。制度変更によって何がどう変わったのか

返済期間・自己資金要件・利率・融資限度額など、創業者に影響の大きいポイントを整理します。自分が創業融資の対象かどうかの判断ポイント

簡単なセルフチェックで、融資を検討できるかの目安がわかります。融資審査に通過するための準備と注意点

創業計画書や面談など、審査で重視されるポイントを押さえます。自分で申請するか、専門家に依頼するかの考え方

それぞれのメリット・デメリットを比較し、判断材料を提供します。

| 監修: 駒田 裕次郎 駒田会計事務所【コマサポ】代表 | ||

| 【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。 【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在) 【所有資格】公認会計士・税理士・認定支援機関 |  | |

| 「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。 | ||

目次

創業融資は、「知っているか」「準備できているか」で結果が大きく変わる制度です。

この記事を読んで

「もっと詳しく知りたい」

「自分の計画で本当に大丈夫か不安だ」

「計画書や面談のサポートが欲しい」

と感じた方は、ぜひお気軽にお問い合わせください。

専門の担当者があなたの状況を丁寧にヒアリングし、最適な進め方を一緒に考えます。

これまでの創業期の融資

2024年3月まで事業者の方が、日本政策金融公庫の創業融資として利用していた多くの融資は「新創業融資制度」と「新規開業・スタートアップ支援資金」を併用したものでした。

「新創業融資制度」は単体で利用できない制度であったため、この二つを併用することで、「無担保・無保証」にて融資を受けることが可能となっていました。

| 項目 | 新創業融資制度 | 新規開業・スタートアップ支援資金 |

| 制度の対象 | ・新たに事業を始める方 ・事業を始めてから税務申告を2期終えていない方 | ・新たに事業を始める方 ・事業を始めてからおおむね7年以下の方 |

| 融資 限度額 | 3,000万円 (うち運転資金1,500万円) | 7200万円 (うち運転資金4,800万円) |

| 返済 期間 | 各融資制度の返済期間以内 | 設備資金:20年以内(据置期間:2年以内) 運転資金:7年以内(据置期間:2年以内) |

| 利率 | 2.46~2.85%(基準利率) | 日本政策金融公庫が定める基準利率。所定の要件に該当する場合は特別利率を適用。 |

| 担保・保証人 | 原則不要 | 原則必要(応相談) |

| 要件 | 創業時において創業資金総額の10分の1以上の自己資金があること等 |

これからの創業期の融資

それでは「新創業融資制度」が廃止され、「新規開業・スタートアップ支援資金」の内容が拡充されることによりどのような点が変わったのか例をもとに見ていきましょう。

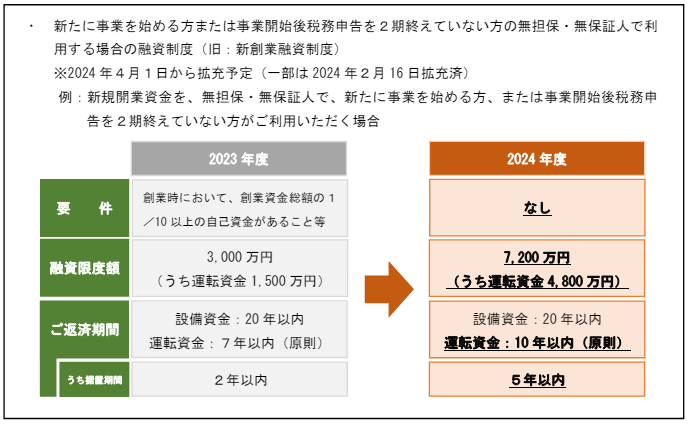

例:新規開業・スタートアップ支援資金を、無担保・無保証人で、新たに事業を始める方、または事業開始後税務申告を2期終えていない方が利用する場合

上記図は、左はこれまでの「新創業融資制度」と「新規開業・スタートアップ支援資金」を併用した場合の融資の内容、右は新しい「新規開業・スタートアップ支援資金」の内容となっています。

大きな変更は以下のとおりです。

- 返済期間の延長

- 自己資金要件の撤廃

- 利率引き下げ

- 融資限度額の拡大

- スタートアップサポートプラザの新設

では、それぞれ細かく説明していきます。

1. 返済期間の延長で、余裕ある返済計画が立てやすく

| 新創業融資(旧) | 資金の種類 | 新規開業・スタートアップ支援資金(新) |

| 20年以内 (うち据置期間2年以内) | 設備資金 | 20年以内 (うち据置期間5年以内) |

| 7年以内 (うち据置期間2年以内) | 運転資金 | 10年以内 (うち据置期間5年以内) |

旧制度(新創業融資制度)は、特に 運転資金の返済期間が短めだったため、

創業直後の資金繰り負担が大きいという声がありました。

新制度ではこれを見直し、

- 設備資金:最長20年(うち据置期間5年まで)

- 運転資金:最長10年(うち据置期間5年まで)

と、従来に比べて返済期間が大幅に延長されました。

据置期間も長期化したことで、返済開始を先送りし、

事業が軌道に乗るまで“キャッシュフローの余裕”を確保しやすくなっています。

2. 自己資金要件の撤廃で、スタートのハードルが低く

旧制度では「自己資金を創業資金総額の10分の1以上持っていること」

が創業融資の前提条件になっていました。

しかし新制度では、自己資金要件が事実上撤廃され、自己資金がほとんどなくてもチャレンジしやすくなっています。

ただし、これは 審査が緩くなった という意味ではなく、

自己資金の有無は「計画の信頼性・返済可能性」の評価材料として

引き続き重要視される点は変わりません。

3. 利率の引き下げで、創業期の負担が軽く

新制度では、創業者向けの特別措置として利率が引き下げられています。

原則として、基準利率から

- 0.65%の引き下げ(一般の創業者向け)

- 最大0.9%引下げ(雇用拡大など特例の場合)

といった優遇が適用されるため、総返済額の負担を軽くすることができます。

4. 融資限度額の拡大で、大きめの資金ニーズにも対応

旧制度と比較すると、融資限度額が大きく拡大された点も見逃せません。

新規開業・スタートアップ支援資金では、

- 最大7,200万円(うち運転資金4,800万円) まで借入可能

となり、これまでの「新創業融資+新規開業資金」を組み合わせた場合にも

匹敵する規模の資金調達が一本化された形で利用できるようになりました。

これは、特に 設備投資が大きい創業・成長ステージの事業者にとって大きなメリットです。

5. スタートアップサポートプラザの新設で、支援が身近に

制度の拡充に合わせて、創業支援のための物理的な拠点も整備されました。

「スタートアップサポートプラザ」 が全国主要都市に開設され、

創業者が 相談・情報収集・各種支援と融資相談 を行える場を提供しています。

| 拠点名 | 対象エリア |

|---|---|

| 東京スタートアップサポートプラザ | 東京都 |

| 名古屋スタートアップサポートプラザ | 静岡県、愛知県、岐阜県、三重県 |

| 大阪スタートアップサポートプラザ | 大阪府、奈良県、和歌山県 |

| 福岡スタートアップサポートプラザ | 福岡県、佐賀県、長崎県、大分県 |

出典:日本政策金融公庫 「スタートアップサポートプラザの新設について」

これにより、単に融資申請だけでなく、

創業準備の具体的な相談や情報発信窓口が身近になったことも大きなポイントです。

制度の変更を受けて

今回の制度変更は創業期に融資を検討する上ではプラス材料となる変更かと思われます。

創業期に資金に余裕を持つ事が出来れば、スムーズに事業を軌道に乗せることが出来るかもしれません。

ただし、注意点もあります。今回の制度の変更はメリットもあり融資に申し込みやすくなりましたが、融資を受けるのが簡単になったかといえば、そうとも言いきれないと思われます。

たとえば今回自己資金の要件は撤廃されましたが、自己資金なしで融資申請が通るかというと、中々難しい傾向があります。

日本政策金融公庫で創業融資をスムーズに受けるためにはポイントが当然あります。そのため融資に詳しい専門家(税理士・公認会計士・認定支援機関)に相談してみるのも一つの手かもしれません。

【30秒で診断】あなたは対象?創業融資を受けられるかセルフチェック!

「新規開業・スタートアップ支援資金って、結局自分は使えるの?」

多くの方が、まず最初にここでつまずきます。

そこで、まずは30秒でできるセルフチェックで、あなたが創業融資の対象になりそうかを確認してみましょう。

創業融資セルフチェックリスト

以下の質問に、直感で「はい」か「いいえ」答えてみてください。

- これから創業する、または創業して間もないですか?

- 創業後、税務申告を2期まだ終えていませんか?

- 事業開始に必要な自己資金を用意していますか?

- 事業内容・サービス内容を第三者に説明できる状態ですか?

- 過去に金融事故(長期延滞・債務整理など)はありませんか?

チェック結果の目安

- 「はい」が3つ以上

→ 創業融資を検討できる可能性は十分にあります。 - 「はい」が1〜2つ

→ 準備次第でチャンスあり。改善ポイントを確認しましょう。 - ほとんど「いいえ」

→ いきなり申請するより、事前準備が重要です。

詳しい診断結果は以下の無料診断フォームをお試しください。

融資審査に通過するためにできること。それぞれのポイントを確認しよう

日本政策金融公庫の創業融資は、運やタイミングではなく、準備の質で結果が大きく変わります。

ここでは、審査で特に重視される5つのポイントを解説します。

ポイント1:自己資金

自己資金は、創業融資審査における最重要項目のひとつです。

- 計画的に貯めてきたお金か

- 事業に対する本気度が伝わるか

- 創業後の資金繰りに余裕があるか

といった点を見られます。

自己資金の考え方や目安については、以下の記事で詳しく解説しています。

👉

ポイント2:創業計画書

創業融資の審査は、ほぼ創業計画書で決まると言っても過言ではありません。

- なぜこの事業を始めるのか

- どのように売上を作るのか

- 数字に無理はないか

これらを、論理的かつ具体的に示す必要があります。

創業計画書の書き方・テンプレートはこちらで詳しく解説しています。

👉

ポイント3:信用情報

意外と見落とされがちですが、個人の信用情報も審査対象です。

- クレジットカードやローンの延滞

- 携帯端末の分割払いの滞納

- 過去の金融事故

これらがあると、事業内容が良くても不利になるケースがあります。

事前に確認すべきポイントはこちらの記事をご覧ください。

👉

ポイント4:必要書類

創業融資では、書類の不備・不足が原因で審査が長引いたり、印象が悪くなることもあります。

- 創業計画書

- 身分証明書

- 見積書・契約書

- 資金計画に関する資料

など、事前準備が重要です。

必要書類の一覧はこちらの記事をご確認ください。

👉

ポイント5:面談

最後の関門が、日本政策金融公庫との面談です。

- 計画書と説明内容にズレはないか

- 事業への理解度・熱意

- 数字を自分の言葉で説明できるか

といった点がチェックされます。

面談対策の詳細はこちらの記事で解説しています。

👉

全体の流れについて

「いつ、何を準備すればいいのか」を把握しておくことも重要です。

創業融資の全体スケジュールについてはこちらの記事をご確認ください。

👉

自分で申請する?専門家に依頼する?メリット・デメリットを比較

創業融資を検討する際、

「自分で申請すべきか」「専門家に依頼すべきか」で迷う方は非常に多いです。

ここでは、客観的に比較してみましょう。

自分で申請する場合/専門家に依頼する場合の比較表

| 項目 | 自分で申請する場合 | 専門家に依頼する場合 |

|---|---|---|

| 費用 | ほぼかからない | 報酬が発生 |

| 時間・手間 | 調査・作成に時間がかかる | 大幅に削減できる |

| 審査通過の可能性 | 知識不足だと下がる | 経験により高まりやすい |

| 融資実行後のサポート | 基本的になし | 資金繰り・追加融資相談も可能 🧑💼税理士などの専門家であれば、創業後の税務サポートを受けることも可能 |

こんな人は専門家への相談がおすすめ

✔️創業計画書の作成に自信がない

✔️本業や準備が忙しく、時間をかけられない

✔️過去に融資で否決された経験がある

✔️初めての創業で、何から始めればいいかわからない

このような場合は、無料相談を活用して現状を整理するだけでも大きな前進になります。

https://www.sogyo-support.biz/sogyo-yushi/costs-of-the-loan/まとめ:不安を解消し、自信を持って夢への一歩を踏み出そう

最後に、この記事のポイントを整理します。

- 新創業融資制度は廃止され、現在は「新規開業・スタートアップ支援資金」が中心

- 対象かどうかは、創業時期・自己資金・準備状況で判断される

- 審査通過のカギは「自己資金・創業計画書・信用情報・面談対策」

- 不安がある場合は、専門家への相談も有効な選択肢

創業融資は、夢を現実にするための強力なスタート資金です。

正しい準備をすれば、決して特別な人だけの制度ではありません。

融資に関するお悩みは、まずは無料相談からお気軽にご連絡ください。

あなたの状況に合わせて、最適な進め方をご提案します。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関