【はじめに】商工中金と日本政策金融公庫、どちらを選ぶべきか悩んでいませんか?

初めて本格的な資金調達を考えている経営者・個人事業主の方の中には、「商工中金と日本政策金融公庫、結局どちらが自分に合っているのか分からない」と悩んでいる方も多いのではないでしょうか。

そこで、この記事では日本政策金融公庫と商工中金の違いについて分かりやすく解説します。

🔷商工中金と日本政策金融公庫の違い

🔷【項目別】選び方のポイント

🔷商工中金のメリット・デメリット

🔷融資申込から実行までの流れ

この記事は、認定支援機関・税理士監修のもと作成しています。公的な情報に基づき、正確な情報を提供します。

監修:駒田 裕次郎 駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

この記事では、日本政策金融公庫と商工中金の違いについて専門家が解説します。

コマサポでは、日本政策金融公庫の申請代行サポートを行っております。

書類準備・創業計画書の作成サポートから面接対策までトータルサポートしているので、不安がある方は、ぜひお気軽にご相談ください。

【早見比較表】商工中金と日本政策金融公庫の違いが一目でわかる!

まずは、比較表で商工中金と日本政策金融公庫の違いを確認しましょう。

各項目の詳細は後の章で詳しく説明します。

| 項目 | 商工中金 | 日本政策金融公庫 |

| 創業融資として利用可能か | ▫️最低1期分の決算が必要 ⚠️創業前や実績がない段階は対象外 ▫️決算内容(純利益)が重視される | ▫️創業前・創業間もない事業者にも対応 ▫️実績よりも 事業計画や将来性が重視される |

| 政府との関係 | 元は政府と民間団体が共同で出資する政府系金融機関 (現在は完全民営化が進められている) | 国が100%出資する政府系の金融機関 |

| 融資対象 | ▫️株主となっている中小企業団体とその構成員 | ▫️創業予定の事業者 ▫️個人事業主、小規模事業者、中小企業など |

| 金利 | 1〜2%台 | 1〜2%台 |

| 融資限度額 | ▫️上限なし 個々の財務状況に応じた企業審査で設定 | ▫️上限あり 新規開業・スタートアップ支援資金:7,200万円 |

| 担保・保証人制度 | 融資の内容に応じて保証人や担保が必要 | 原則不要の融資が多い |

| 預金・決済機能 | あり | なし |

| 資金調達の仕組み | 構成員による出資金・預入金・信託預金・商工債券などから資金調達を行う | 財政融資金借入金や政府出資金・政府保証債・財投機関債から資金調達 |

商工中金と日本政策金融公庫の根本的な違いとは?それぞれの役割を解説

商工中金と日本政策金融公庫は、どちらも「政府が関わる金融機関」という共通点があります。

しかし、設立の背景や担っている役割、支援の対象は大きく異なります。

まずは、それぞれがどのような目的を持った金融機関なのかを理解しましょう。

商工中金:中小企業の組合員のための協同組織金融機関

商工中金(株式会社商工組合中央金庫)は、中小企業専門の金融機関です。

昭和初期の恐慌で深刻な打撃を受けた中小企業を救済する目的で、政府と中小企業組合が共同出資して設立されました。

政府系の金融機関ですが、融資の対象が組合員である以外は民間金融機関とほぼ同じです。しかし、商工中金には民間の金融機関にはない特有の役割「危機対応の貸出制度」があります。

これは、大災害によって経営に支障をきたした中小企業に対して、運転資金を貸し出す制度です。

この制度において商工中金は民間の金融機関と異なる役割を果たしています。

また、現在は完全民営化が進められており、政策金融機関という位置づけから、民間金融機関に近い存在へ移行しています。

商工中金の特徴

▫️融資対象は限定的

株主となっている中小企業団体とその構成員が対象

▫️日本全国・海外にも対応

全都道府県に最低1カ所ずつ、海外にも5カ所の拠点がある

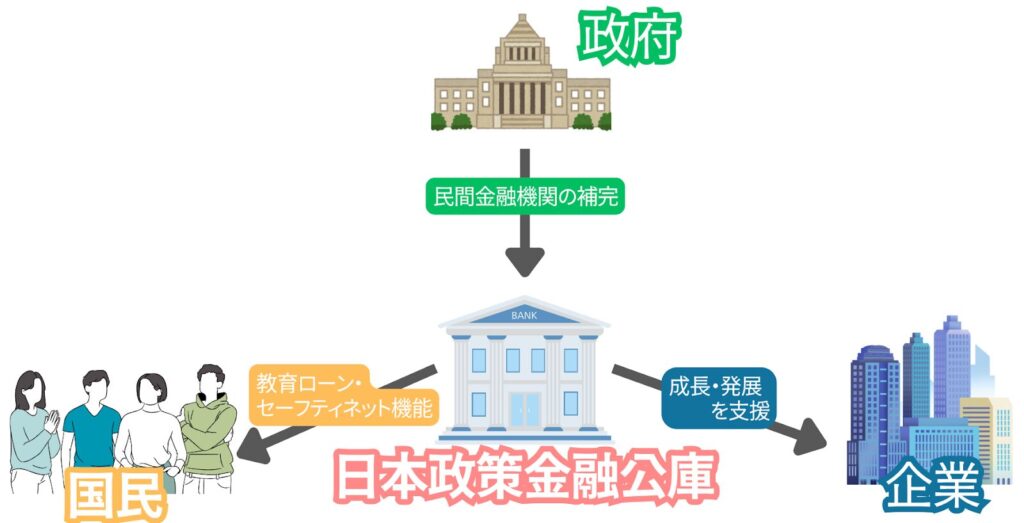

日本政策金融公庫:国の政策を実現するための政策金融機関

日本政策金融公庫(株式会社日本政策金融公庫)は、国が100%出資する政府系の金融機関です。

そのため、民間企業とは異なり国の政策(中小企業支援や地域活性化など)を実行する役割を担っています。

もともと「国民生活金融公庫」「中小企業金融公庫」「農林漁業金融公庫」という3つの組織が統合してできたため、現在も以下の3つの事業を柱としています。

日本政策金融公庫 3つの事業

▫️ 国民生活事業

主に創業者、小規模事業者向け

▫️中小企業事業

主に中小企業向け

▫️農林水産事業

主に農林漁業者向け

【徹底比較】どっちを選ぶ?項目別の詳細な違いと選び方のポイント

では、あなたの場合だとどちらを選べばいいのでしょうか?

多くの方がここで悩みますが、判断基準はとてもシンプルです。

ここでは、重要な項目ごとにあなたに合った選び方を解説します。

創業融資として利用するなら日本政策金融公庫

創業融資として利用するなら「日本政策金融公庫」一択

結論から言うと、創業前や事業を行っていても実績が少ない場合は、商工中金は対象外となります。

それぞれの特徴は下記の通りです。

商工中金

▫️ある程度、経営実績のある企業

※年商5億円以上が目安

▫️創業前や実績がない段階は対象外

▫️最低1期分の決算が必要

▫️実績が3期分ない場合は、不足分について将来の決算予想の提出が必要

日本政策金融公庫

▫️創業前、創業間もない事業者向けの融資がある

(新規開業・スタートアップ支援資金)

選び方のポイント

創業期や実績が少ない場合は、日本政策金融公庫の融資を検討しましょう。

1期分の決算が済んでいて、黒字の決算予想を提出できる場合は、商工中金も選択肢の一つに入ります。

融資対象:あなたの会社の規模や業種は?

次にあなたの会社が融資対象に該当するかを確認しましょう。

商工中金

▫️数期の決算が終わっていて、年商もそれなりに出ている中小企業

※年商5億円以上が目安

▫️中堅企業が主な取引先

▫️組合員であることが原則条件

日本政策金融公庫

▫️創業者、小規模事業者、中小企業など対象は幅広い

商工中金の対象企業について

商工中金は、一定の経営実績がある企業を対象としています。

実際の融資取引は5,000万円以上の規模になることが多く、年商5億円以下の小規模企業は融資を受けづらい傾向にあるようです。

選び方のポイント

実績が少ない場合やこれから成長させていく段階の場合は、日本政策金融公庫が現実的です。

ある程度の事業実績があり、安定した利益が出ている場合は商工中金も選択肢になります。

金利:どちらが低金利で借りられる?

融資を選ぶ際に多くの人が重要視する金利を確認しましょう。

商工中金

▫️プロパー融資が中心で変動金利の商品も多い

▫️企業の信用力・業績によって金利条件が大きく左右される

▫️民間金融機関に比べると低金利

日本政策金融公庫

▫️基本的に固定金利

▫️商工中金と同程度かさらに低金利

選び方のポイント

長期的な返済計画の安定性を求めるなら日本政策金融公庫がおすすめ。

信用力に自信があり、日本政策金融公庫より好条件を引き出せる可能性がある場合は商工中金も選択肢になります。

下記の記事で、日本政策金融公庫の金利について詳しく解説しています。

融資限度額:いくらまで借りたい?

商工中金と日本政策金融公庫では、融資上限の考え方そのものが異なります。

それぞれの特徴は下記の通りです。

商工中金

▫️明確な上限額は設定されていない

▫️「決算内容(純利益)×約3年分」が、融資上限額の一つの目安

(商工中金の担当者から、このように説明されるケースが多い)

▫️実際の融資取引は5,000万円以上の規模になることが多い

▫️最終的な融資額は、個々の財務状況に応じた企業審査によって決定される

日本政策金融公庫

▫️制度ごとに融資上限額が定められている

▫️新規開業・スタートアップ支援資金は上限7,200万円

選び方のポイント

制度が明確で、返済計画を立てやすい日本政策金融公庫が一般的におすすめです。

決算内容(純利益)に自信があり日本政策金融公庫の融資上限額より好条件を引き出せる可能性がある場合は商工中金も選択肢になります。

担保・保証人制度

商工中金

▫️融資の内容に応じて保証人や担保が必要

日本政策金融公庫

▫️原則不要の制度が多い

▫️担保を設定することで金利の優遇を受けられる

▫️担保を設定しなくてもデメリットはない

保証協会の保証について

日本政策金融公庫は原則として保証協会の保証を受ける必要はありません。

商工中金の場合は、審査の状況により保証協会の保証を受ける必要が出てきます。

もし他の民間金融機関などから、保証協会の枠を目一杯使って融資を受けている場合は、保証協会の審査も入ってくるため審査が厳しくなる点に注意しましょう。

選び方のポイント

保証人や担保を設定したくない場合は日本政策金融公庫がおすすめ。

保証人や担保が必要でも、商工中金の方が日本政策金融公庫より好条件を引き出せる可能性がある場合は商工中金も選択肢になります。

預金・決済機能

商工中金

▫️預金・決済機能がある

▫️預金口座の開設や振込手続きが可能

日本政策金融公庫

▫️預金・決済機能がない

▫️別の金融機関の口座を指定する必要があり、その口座に融資金額が振り込まれ、返済する際もその口座から引き落とされる

選び方のポイント

返済用口座として新たに別の金融機関の口座を開設・指定したくない場合は、商工中金を選ぶのがおすすめです。

しかし、日本政策金融公庫の場合も、すでに利用している銀行口座を返済口座として登録できるケースが多く、必ずしも新たに口座開設が必要とは限りません。

日本政策金融公庫の返済口座を確認してみましょう。

下記の記事で、日本政策金融公庫の返済口座について詳しく解説しています。よろしければご一読ください。

商工中金のメリット・デメリット

商工中金は中小企業向けに特化した政府系金融機関としてメリットが大きい反面、誰でも使える金融機関ではありません。

ここでは、商工中金を利用するメリット・デメリットを分かりやすく解説します。

商工中金のメリット

⭕短期融資に対応

⭕低金利

⭕資金調達以外のサービスが豊富

短期融資に対応

商工中金は、手形割引や短期融資といった資金調達にも対応しています。

これらは日本政策金融公庫では取り扱いがなく、運転資金を柔軟に回したい企業にとって大きな強みと言えるでしょう。

低金利

民間金融機関では、中小企業を対象にした融資はリスクを見込んで金利が高くなる傾向があります。

しかし、商工中金は中小企業を支援することを目的とした金融機関であるため、条件が合えば比較的低金利で融資を受けられる可能性があります。

決算内容が良好な企業ほど、好条件を引き出しやすい点も特徴です。

資金調達以外のサービスが充実している

商工中金は、次のような幅広い業務を行っています。

商工中金が行っている業務

▫️資金調達

▫️資金運用

▫️事業・経営サポート

▫️海外進出サポート

中小企業のための金融機関で、資金調達以外でも色々と相談しやすい点が魅力です。

商工中金のデメリット

▫️指定団体に加入する必要がある

指定団体に加入する必要がある

商工中金で融資を受けるためには、指定団体に加入する必要があります。

加入手続き自体はそれほど難しくありませんが、加入費用や年会費が発生する点には注意が必要です。

【実践ガイド】融資申込から実行までの5ステップ

ここでは、申し込みから融資実行までの一般的な流れを解説します。

ステップ1:事前相談

融資を申請する金融機関を決めた場合でも、いきなり申込みをするのはおすすめできません。

事前相談を行うことで、次のことを確認できます。

▫️自分の条件で融資が利用できるか

▫️どの制度が適しているか

事前相談で制度内容とあなたの条件を確認することで、申請後の無駄な作業や審査遅延を防ぐことができます。

ステップ2:必要書類の準備・申し込み

書類がすべて揃ったら申し込み可能です。

実際に必要となる書類は、融資制度によって異なります。

一例として日本政策金融公庫の創業融資(新規開業・スタートアップ支援資金)に申し込む際の必要書類を紹介します。

📄必要書類(新規開業・スタートアップ支援資金)

| 条件 | 書類名 | 入手場所 | ワンポイント アドバイス |

|---|---|---|---|

| 必須書類 | 創業計画書 | 日本政策金融公庫 | 最重要書類です。 しっかり作成しましょう。 |

| 本人確認書類(顔写真付き) 🔹運転免許証 🔹マイナンバーカード 🔹パスポート | – | スキャンでもスマホ撮影でも可。 裏面に記載がある場合は両面とも提出が必要です。 | |

| 郵送で申請する ※現在はインターネット申込が主流です。 | 借入申込書 | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

| 法人 | 登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 許認可等が必要な業種 | 許認可証・資格または免許を証明するもの | 書類によって異なる | 必要な書類は業種により異なります。 🔹飲食店:食品衛生法に基づく🔹営業許可 🔹美容業:美容師免許・営業許可 🔹宅建業:宅地建物取引業免許 🔹古物商:古物商免許 🔹人材派遣・人材紹介業:派遣事業の許可や紹介事業の届出 |

| 設備費用を申請する | 設備に関する見積書 | – | 実在する業者名入りの正式な見積書を用意しましょう。 |

| 創業前に購入したものの注文書・領収書など | – | ネット購入品は掲載されている商品ページと注文履歴を添付します。 | |

| 不動産を担保にする | 不動産の登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 生活衛生事業申込者 | どちらか1点 🔹都道府県知事の「推せん書」 | 各都道府県の保健所 | 都道府県知事の「推せん書」は、設備資金申込金額500万円以下の場合は不要です。 |

| 🔹生活衛生同業組合の「振興事業に係る資金証明書」 | 各業種の全国生活衛生同業組合中央会 | ||

| 電子契約サービス利用希望者 | 以下の2点 🔹電子契約サービス(国民生活事業)利用申込書 🔹送金先口座の預金通帳の写し | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

書類に不備があると審査が長引く原因になりますので、漏れなく準備しましょう。

ステップ3:担当者との面談

申し込み後に、担当者との面談が行われます。

面談では、事業計画書だけでは判断できないあなたの人柄や経営者としての資質が確認されます。

一例として、日本政策金融公庫の面談でよく聞かれる質問をまとめました。

🗣️面談時の頻出質問

| 質問例 | 回答時のポイント | |

| 新規開業・スタートアップ支援資金 | 一般貸付 | |

| なぜこの事業を始めようと思ったのですか? | 動機と過去の経験をリンクさせ、「なぜ今この事業か」を明確に。 | ― |

| なぜ融資を希望するのですか? | ― | 資金が必要になった理由を明確に。 |

| 売上の見込みはどのように立てましたか? | 根拠(市場規模・客単価・来店回数)を提示。 | 実績に基づく根拠(設備投資、運転資金、人件費)を提示。 |

| 借入金は何に使いますか? | 設備、運転資金、場所代などを具体的に。 | 同左 |

| 純利益が出なかった場合のリスク対策は? | リスクを理解して備えていることを示す。 | 同左 |

面談では、自分の言葉で誠実に説明することが重要です。

ステップ4:審査

面談後、金融機関で本格的な審査に入ります。

また、個別で追加資料の提出や内容の確認を求められる場合があります。

依頼があった場合はできるだけ早く対応することで、審査をスムーズに進められます。

ステップ5:契約手続きと融資実行

審査に通過すると、契約手続きへ進みます。

契約書類の提出が完了すると、口座にお金が振り込まれます。

なお、入金までの期間は契約完了後2〜3営業日程度が一般的です。

実際に必要となる書類は、融資制度によって異なります。

一例ですが、日本政策金融公庫の創業融資(新規開業・スタートアップ支援資金)を契約する際の必要書類は以下のとおりです。

📄契約書類(新規開業・スタートアップ支援資金)

| 項目 | 詳細・注意事項 |

|---|---|

| 借用証書 | 最も重要。 「借主の署名」「収入印紙の貼付」「送金先口座の指定」など、対応が必要となる項目を確認する。 |

| 収入印紙 | 融資額に対応する印紙税額を借用証書に貼付する。 |

| 印鑑証明 | 法人の場合:法務局で取得 個人の場合:市町村役場で取得 |

| 送金先および返済用口座の預金通帳 | 郵送の場合は通帳1ページ目(名前・支店・口座番号・預金種類)のコピーを提出。 ネット銀行は送金先口座に指定不可。 |

| 償還金等の預金口座振替利用届 | 本人名義のもの |

| その他提出を求められた書類 | 求められた書類を依頼に応じて用意する。 |

書類不備があると入金が遅れる場合がありますので、注意しましょう。

まとめ:自社の未来のために、最適な一歩を踏み出そう

今回は、日本政策金融公庫と商工中金の違いについて解説しました。

記事の詳細は下記の通り。

🔷商工中金の特徴

▫️中小企業専門の金融機関で、組合員であることが必須条件

▫️創業前や事業を行っていても実績が少ない場合は対象外

▫️民間金融機関に比べると低金利

▫️明確な上限額は設定されていないが、「決算内容(純利益)×約3年分」が、融資上限額の一つの目安

▫️融資の内容に応じて保証人や担保が必要

▫️預金・決済機能がある

🔷日本政策金融公庫の特徴

▫️国が100%出資する政府系の金融機関で対象は幅広い

▫️商工中金と同程度かさらに低金利

▫️制度ごとに融資上限額が定められている、新規開業・スタートアップ支援資金は上限7,200万円

▫️保証人・担保は原則不要の制度が多い

▫️預金・決済機能はない

🔷商工中金のメリット

▫️短期融資に対応

▫️低金利

▫️資金調達以外のサービスが豊富

🔷商工中金のデメリット

▫️指定団体に加入する必要がある

資金調達はゴールではなく、事業を成長させるためのスタートです。

どちらの融資を選ぶ場合でも、自社に合った制度を選ぶことが何より重要になります。

商工中金は数期の決算が終わっていて、年商もそれなりに出ている中小企業・中堅企業が対象です。

創業時や商工中金の対象になるか不安な方は、日本政策金融公庫の融資を検討することをおすすめします。

まずは下記の無料診断フォームで日本政策金融公庫の融資条件を満たしているか確認してみましょう。

コマサポでも、日本政策金融公庫の申請代行サポートを行っております。

| 🚩創業融資の申請サポートは【コマサポ】🚩 |

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関