はじめに:日本政策金融公庫の追加融資は可能!成功のカギは「2回目の特殊性」の理解にある

「公庫から一度融資を受けたけれど、追加で資金が必要になった」

──そんなときに頼れるのが日本政策金融公庫の「追加融資」です。

実は、追加融資の検討は事業が前に進んでいる証拠でもあります。

開業当初より取引が増え、仕入れや人件費の先行投資が必要になるなど、事業が成長しているからこそ、追加資金が必要になるのです。

ただし、初回融資と同じ感覚で申請すると失敗する可能性が高いのも事実です。

なぜなら、追加融資には「2回目ならではの審査の視点=特殊性」があるからです。

この記事では、その「特殊性」をしっかり理解し、成功確率を格段に高めるためのポイントを専門家の視点で詳しく解説します。

監修:駒田 裕次郎

駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

弊社、コマサポでは資金調達のサポートを行っております。

もし日本政策金融公庫の追加融資でお困りの場合も、お気軽にご相談ください。

まずは基本を確認!日本政策金融公庫の追加融資とは?

1. 追加融資を受けられる人・受けられない人の条件

日本政策金融公庫が追加融資を判断する際、もっとも重視するのは次の3点です。

- 初回融資の返済状況(延滞がないか)

- 事業の継続性・業績の安定性

- 今後の事業見通し(返済原資の見込み)

これらの条件を満たしているかどうかで、追加融資の可否は大きく変わります。

| 項目 | 追加融資を受けやすい人 | 追加融資が難しい人 |

|---|---|---|

| 返済実績 | 約定通りに返済している | 返済が遅れた・滞納がある |

| 業績 | 安定または上昇傾向 | 赤字・債務超過 |

| 資金使途 | 明確で、事業拡大や効率化目的 | あいまい・穴埋め的な資金 |

| 納税・社会保険 | 期日通りに納付 | 滞納がある |

| 借入状況 | 適正範囲で管理できている | 短期間に借入増加・過多 |

| 経過期間 | 前回融資から1年以上経過 | 半年未満で再申請 |

| 資金の使い方 | 計画通りに使用 | 使途が異なる・目的外使用 |

2. 追加融資を申し込むベストなタイミングはいつ?

ベストなタイミングは、「明確な資金使途が決まったとき」かつ「事業が安定している時期」です。

一般的には、

- 初回融資から1年以上の返済実績がある

- 売上や利益がある程度安定している

- 次のステップに向けた明確な投資計画がある

このような状況で申請すると、審査が通りやすくなります。

注意すべきは、「資金がショートしそうだから急いで借りる」という申請です。

日本政策金融公庫は計画的な資金繰りを重視するため、余裕をもって申請することが成功のカギとなります。

【最重要】追加融資の審査で公庫担当者は「ココ」を見ている!5つの審査ポイント

日本政策金融公庫の審査担当者は、単に「お金を貸せるか」だけでなく、

あなたの事業の“ストーリー”に一貫性があるかを見ています。

つまり、

「前回借りたお金をどう活かしたか」

「なぜ今、再び資金が必要なのか」

「これからどう成長していくのか」

──この“過去・現在・未来”がつながっていることが、審査突破のカギです。

ポイント①:初回融資の返済実績

最も基本的でありながら、最重要ポイントです。

約束通りに返済していることが追加融資の前提条件となります。

もし返済の遅れがあった場合でも、正直に理由を説明し、改善策を提示することが大切です。

担当者は「誠実に経営しているか」を見ています。

ポイント②:事業の現状と資金使途の明確性

なぜ今、追加の資金が必要なのか──その根拠を明確に説明できるかが問われます。

- 運転資金の場合:売上増加に伴う仕入・人件費の増加など、成長に必要な資金であることを示す

- 設備投資の場合:新規設備による効率化や売上拡大の根拠を示す

💡 強調ポイント

「希望的観測ではなく、事実と数値に基づいてロジカルに説明する」ことが重要です。

ポイント③:初回融資後の事業の進捗

初回の事業計画と照らし合わせ、どの程度実現できたかを確認されます。

計画どおりでなくても問題ではありません。

むしろ、計画との差異がある場合は、その理由と改善策を合理的に説明できるかが評価されます。

試算表や決算書で、売上や利益の推移を数値で示すことで説得力が増します。

ポイント④:今後の事業計画の妥当性

追加融資の目的は「今後の事業成長」です。

そのため、「融資を受けたあとにどう事業を伸ばし、返済原資を確保するのか」を具体的に示すことが大切です。

収支計画書・売上予測・販路拡大計画など、実現性のある事業計画書が鍵になります。

https://www.sogyo-support.biz/sogyo-yushi/how-to-write-business-plan/ポイント⑤:自己資金の状況

初回融資よりも重視されるケースもあるのが、この「自己資金」。

とくに設備投資を伴う場合は、総投資額の3分の1程度の自己資金があると計画の信頼性が高まります。

日本政策金融公庫の担当者は「自分でもリスクを取っているか」を見ています。

全額借入に頼るより、一定の自己資金を投入したほうが審査で有利です。

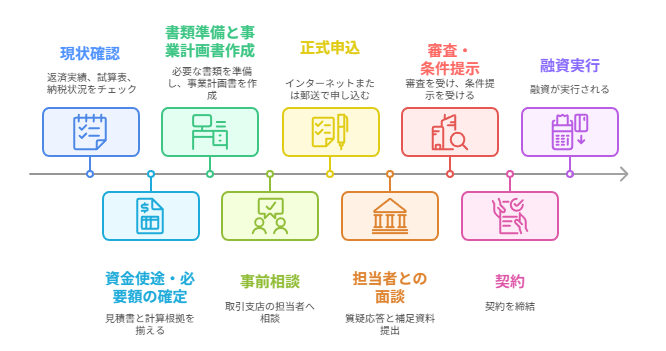

審査通過率を劇的に上げる!追加融資の申し込み準備【5ステップ】

まず全体像(申し込み準備→申請→面談→融資実行)を把握しましょう。

ステップ1:必要書類の準備

追加融資で要求される書類は初回と重複するものが多いですが、「最新の実績」を示す書類が特に重要です。下に法人/個人事業主別の必要書類の具体例を示しています。

| 種類 | 法人 | 個人事業主 | 備考 |

|---|---|---|---|

| 本人確認書類 | 代表者の運転免許証等 | 代表者の運転免許証等 | マイナンバーカード(表面)も可。 |

| 登記関係 | 登記簿謄本(履歴事項全部証明書) | — | 法人のみ。 |

| 決算書/確定申告書 | 直近2期分の決算書+勘定科目内訳 | 直近2期分の確定申告書(収支内訳書等) | 場合により試算表(直近)も提出。 |

| 試算表/明細書 | 直近の試算表/明細書(決算後6ヶ月以内等) | 同左 | 売上推移や資金繰りを示すため。 |

| 預金通帳等 | 直近6ヵ月分(原本) | 直近6ヵ月分(原本) | 入出金の実績確認用。 |

| 納税証明 | 納税証明書(法人税・所得税等) | 納税証明書 | 未納があると不利。 |

| 見積書/契約書 | 設備投資は見積書、リース契約等 | 同左 | 金額根拠の提示に必須。 |

| 売上証明 | 請求書・納品書・取引実績等 | 同左 | 売上増加を示す資料。 |

| 事業計画書 | 必須(追加向けにカスタマイズ) | 必須(追加向けにカスタマイズ) | 追加向けにカスタマイズ |

| 決算書一式 | 貸借対照表・損益計算書など | — | 過去1〜2期分。 |

| 確定申告書控え | — | 青色申告決算書含む | 過去1〜2年分。青色申告書には貸借対照表も含まれる |

| その他 | 代表者の履歴書、許認可証(業種による) | 同左 | 支店から要求される追加資料がある場合あり。 |

提出書類については日本政策金融公庫の担当者から指示があるので、都度対応するようにしましょう。

ステップ2:最重要書類「事業計画書」の書き方(追加融資向け)

追加融資の審査で最も重視されるのが「事業計画書」です。

初回融資の時よりも、書く内容が“深く”なります。なぜなら、公庫は以下の点をより厳しく見ているからです。

- 前回融資をどう活かしたのか

- いまの事業状況を正しく把握しているか

- 追加融資で事業がどう伸び、返済原資をどう生むのか

つまり、事業計画書は「あなたの事業の過去・現在・未来」を一つのストーリーとして示す資料です。

ここでは、4つの構成に沿って「何を書くべきか」「良い例・悪い例」を交えて徹底解説します。

事業の現状と課題の書き方

◆書くべきポイント

- 初回融資後の成果(売上の推移、固定客の増加、設備投資の効果など)

- 現在抱えている課題(例:受注増に対して人手が足りない、在庫が不足気味 など)

- 数字に基づいた現状分析(試算表・決算書のデータを活用)

⭕良い例

初回融資で導入したエスプレッソマシンにより、客単価が○円→○円へ向上し売上が前年比120%となった。ただし、週末のピーク時間帯には提供が追いつかず、販売機会損失が発生している。

❌悪い例

なんとなく売上が伸びているが、さらに集客したいので機材を購入したい。

追加融資の必要性(資金使途)の書き方

◆書くべきポイント

- 具体的な金額(見積書の金額をそのまま記載)

- その支出が事業にどんな効果をもたらすか

- 他の資金では代替できない理由(自己資金では不足している等)

⭕良い例

コーヒー豆の大量仕入れにより原価率が30%→25%に改善する見込み。仕入先からは○○万円以上の発注で単価が下がる旨の見積書を受領済み。

❌悪い例

とりあえず設備が古いので新しくしたい。

追加融資後の事業展開の書き方

◆書くべきポイント

- 具体的なアクションプラン(例:営業時間延長、新商品の導入、人員補強など)

- 売上・利益へのインパクトを数字で示す

- 追加融資で事業がどう成長するかの「未来のストーリー」

⭕良い例

新たに導入する焙煎機により、1日あたりの生産量が○kg→○kgとなり、オンライン販売の強化が可能となる。追加融資後6か月で売上が○%増加する計画。

❌悪い例

今後の事業は頑張って伸ばしたい。

収支計画・返済計画の書き方

追加融資の審査で最も重要と言っていいポイントです。

公庫が見ているのは「返済能力」。その判断基準は以下の通りです。

◆押さえるべきポイント

- 現実的な前提(売上・経費の根拠)

- 減価償却費+税引後利益 > 年間返済額 の構造になっているか

- 過度に楽観的・悲観的にならないこと

⭕良い例

新規設備導入後の減価償却費は年間○万円。営業利益○万円と合わせると年間○万円の返済原資となり、追加融資の年間返済額○万円を十分に上回る。

❌悪い例

売上は倍になる予定なので返済もできるはず。

▼まとめ:事業計画書は「数字×ストーリー」で書けば必ず通りやすくなる

追加融資は、初回よりも事業の実績を評価される分、「数字の説得力」が非常に重要です。

- 客観的データ

- 見積書などの根拠資料

- 実現可能な計画

- 公庫担当者が安心できるストーリー性

これらを押さえれば、審査通過率は大きく上がります。

ステップ3:公庫担当者との事前相談(根回し)

追加融資を成功させるうえで、実は効果的なのが

「申し込み前に公庫担当者へ相談する」=根回し です。

多くの方がこのステップを省略してしまいますが、ここを丁寧に行うことで、

審査の方向性を事前に確認でき、通過率が大幅に上がります。

相談は電話でOK!話す内容はこの3つだけで十分

【話すポイント:テンプレート】

「○○支店でお借入れしている□□と申します。

現在、事業が○○の状況で、追加融資を検討しています。

検討にあたり、必要書類や計画のポイントについて、

事前に少しご相談させていただけませんか?」

たったこれだけで大丈夫です。

■ 事前相談時に伝えるべき内容

以下を準備しておくと、相談がスムーズで、担当者の印象も良くなります。

- 初回融資の返済状況(延滞なしであること)

- 現在の事業の状況(売上推移や設備状況など)

- 追加融資の目的と使途(できれば見積書の金額)

- 申し込み予定の金額

- 希望スケジュール(いつ頃に融資実行したいか)

「準備してきた感」があると、担当者はあなたを「誠実な経営者」と判断します。

■ 心証を良くするポイント

審査は書類がすべて……と思われがちですが、担当者との信頼関係がプラスに働くこともあります。

特に以下を意識するだけで印象は大きく変わります。

- 事実を正直に伝える(特に売上が下がった理由など)

- 質問に対して簡潔に回答する

- 「追加融資後にどう成長させたいか」を前向きに語る

- メールや電話のレスポンスを早くする

信頼できる経営者だと分かれば、自然と応援してくれます。

ステップ4:申し込み

追加融資の準備が整ったら、いよいよ申し込みへ進みます。

日本政策金融公庫では 「インターネット申込」 と 「郵送申込」 の2つの方法があります。どちらを選んでも審査内容は同じですが、それぞれの特徴を押さえてスムーズに手続きを進めましょう。

インターネット申し込み(おすすめ)

最も一般的で、書類の手配がスムーズに進む方法です。

メリット

- 24時間いつでも申し込み可能

- 書類の不足があればシステム上で確認しやすい

- 担当者からの連絡がスピーディー

申込後は、担当者から電話またはメールで連絡があり、追加で必要な資料や面談日程の調整が行われます。

郵送申し込み

手書きの書類提出を希望する場合や、ネット操作に不安がある場合に選ばれる方法です。

注意点

- 書類の不備があると往復対応になり、審査開始まで時間がかかる

- 投函から到着まで数日かかるため、急ぎの融資には不向き

申し込み後の流れと心構え

申し込みが完了すると、担当者からの連絡を待つことになります。

連絡後は以下の流れが一般的です。

- 追加資料の提出(必要な場合)

- 面談日の調整

- 担当者との面談

- 審査

- 融資実行

注意すべきなのは、申し込み後すぐに結果は出ないということです。

通常、追加融資は初回より少し慎重に審査される傾向があるため、1〜3週間ほどかかる場合もあります。

そのため、

「資金が足りなくなる直前」ではなく、余裕のあるうちに申し込むことが重要

と覚えておきましょう。

ステップ5:担当者との面談対策

面談は「落とすための試験」ではなく、あなたが提出した創業計画書の内容を最終確認する場です。

計画書と面談内容に矛盾がなければ、大きく不利になることはありません。落ち着いて、事業への想いと準備状況をしっかり伝えましょう。

追加融資で面談なしにできるかどうかは、こちらの記事をご確認ください。

https://www.sogyo-support.biz/kouko/tsuikayushipoint/4. ケース別解説!追加融資のよくある質問(Q&A)

基本的に赤字の状態では追加融資の審査に通るのは難しいです。金融機関は返済能力を最も重視するため、黒字化の見込みが示せない計画は厳しく評価されます。赤字の理由が一時的なもの(先行投資など)で、今後の改善見込みを具体的に示せれば可能性はありますが、黒字化シナリオを明確に説明することが必要となります。

可能ではありますが、既存の借入との合計返済額が過大にならないかがシビアに見られるでしょう。

一般的に初回融資よりも期間は短縮される傾向があり、1ヶ月程度が目安と言えます。ただし、状況によって変動することも多いため、余裕をもったスケジュールで申し込みを行いましょう。

金利については日本政策金融公庫の最新金利状況を確認しましょう。

5. 知っておくべき追加融資のメリット・デメリット

追加融資は、事業の成長を後押しする強力な手段ですが、メリットだけでなくデメリットもしっかり理解することが重要です。公平な視点で判断できるよう、以下に分かりやすく整理しました。

| 項目 | メリット | デメリット |

|---|---|---|

| 資金面 | 低金利で借りられるため資金調達コストを抑えられる | 借入額が増えるため返済負担が大きくなる |

| 返済期間 | 長期返済ができ、毎月の返済額を低く設定しやすい | 返済期間が長くなるほど将来の負担が続く |

| 信用面 | 過去の返済実績が評価され、融資を受けやすくなる | 審査が入り、提出資料の準備に手間がかかる |

| 経営面 | 新規設備投資や事業拡大により売上アップが狙える | 安易な借入はキャッシュフロー悪化のリスクも |

追加融資は「成長投資」には非常に向いていますが、返済負担とのバランスが重要です。冷静に判断したうえで活用しましょう。

6. 独力での申請に不安なら「専門家」への相談も選択肢

追加融資の申請は、創業融資より審査が厳しくなる傾向があるため、

「書類作成が不安」「落ちたらどうしよう」という方も少なくありません。

そんなときは、税理士や公認会計士、認定支援機関など、融資に強い専門家へ相談するのも有効な選択です。

■ 専門家に相談するメリット

- 審査通過率が上がる

計画書の不足点をプロ視点で修正し、審査で評価されやすい内容に整えてくれます。 - 書類作成の手間や時間を大幅に削減できる

忙しい事業者が一人で全てこなすより、効率的に準備が進む。 - 面談対策もサポートしてもらえる

よくある質問、答え方のポイントなど実践的なアドバイスが受けられます。

■ 良い専門家を選ぶポイント

- 融資支援の実績が豊富か(特に日本政策金融公庫に強いか)

- 事業理解に丁寧に向き合ってくれるか

- 料金体系が明確で、成功報酬のルールがはっきりしているか

- 口コミや紹介などの信頼性があるか

一度プロに相談するだけで、結果が大きく変わるケースは多いです。

迷ったら、まずは無料診断フォームで現状をチェックしてみるのもおすすめです。

まとめ

最後に、本記事のポイントを振り返ります。

- 追加融資は、事業の成長や資金繰りの改善に大きく役立つ手段。

- ただし、返済負担や審査の手間などデメリットも理解したうえで判断することが重要。

- 事前相談や計画書の精度向上で、審査通過の可能性は大きくアップする。

- 面談は計画内容の「最終確認の場」。よく聞かれる質問を押さえて準備しておく。

- 不安がある場合は、認定支援機関や融資に強い専門家にサポートを依頼するのも有効。

追加融資は、事業を次のステージへ進めるための大きなチャンスです。

適切な準備を行えば、道は必ず開けます。ぜひ前向きに取り組んでみてください。

コマサポに依頼するメリット

事業計画書の作成をサポート

自分で作成するのが難しい事業計画書も、プロのアドバイスを受けながら、具体的かつ説得力のある内容に仕上げます。

審査の通過率が大幅アップ

融資審査で求められるポイントを押さえた事業計画書を作成し、通過の可能性を高めます。

希望額での融資獲得が期待できる

自己資金や事業計画をもとに、適切な融資額を設定し、希望額での融資実行を目指します。

必要書類の準備をサポート

申請に必要な書類を事前に把握し、スムーズに準備できるようサポートします。

面接対策も万全

融資面談で聞かれやすい質問や、その適切な回答を事前に準備し、スムーズな対応ができるようサポートします。

創業融資を成功させるために、プロの力を借りて万全の準備を進めましょう!

「コマサポの創業サポートナビ」を運営する駒田会計事務所は、これから創業される方・創業5年以内の皆様に対して、創業時における資金調達のサポートを行っております。日本政策金融公庫の創業融資の支援を始め、多くの創業融資のサポート実績があります。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関