はじめに:創業融資の2大選択肢、「日本政策金融公庫」と「保証協会」で悩んでいませんか?

資金調達を考えているけれど、どちらの制度が良いか分からない…

このような悩みを持つ方は非常に多くいらっしゃいます。

そこで、この記事では日本政策金融公庫と信用保証協会の違いを分かりやすく解説します。

この記事を最後まで読めば、それぞれのメリット・デメリットを完全に理解できるようになり、自分はどちらの制度を選ぶべきか、自信を持って判断できるようになるでしょう。

🔷最適はどっち?フローチャートで簡単診断

🔷日本政策金融公庫と信用保証協会の違い

🔷日本政策金融公庫 vs 信用保証協会付き融資の比較表

🔷日本政策金融公庫がおすすめな人

🔷信用保証協会付き融資がおすすめな人

🔷日本政策金融公庫と保証協会の「併用」は可能?メリットと注意点

🔷申し込みから融資実行までの具体的な流れ

🔷よくある質問Q&A

この記事は、認定支援機関・税理士監修のもと作成しています。公的な情報に基づき、正確な情報を提供します。

監修:駒田 裕次郎 駒田会計事務所【コマサポ】代表

【来歴】大手監査法人の経験を活かし、創業支援・補助金サポートを中心とする「駒田会計事務所」を東京・渋谷に設立。資金調達や事業計画の作成、税務や経営相談まで顧客に寄り添うきめ細やかなサポートを提供。

【実績】創業融資・補助金の支援実績は、累計3,000件以上(2025年1月末現在)

【所有資格】公認会計士・税理士・認定支援機関

「一人ひとりの起業家の成功を願い、日本の未来を明るくする」をモットーに、日々奔走。

目次

この記事では、日本政策金融公庫と信用保証協会の融資について専門家が解説します。

コマサポでは、日本政策金融公庫の申請代行サポートを行っております。

書類準備・創業計画書の作成サポートから面接対策までトータルサポートしているので、不安がある方は、ぜひお気軽にご相談ください。

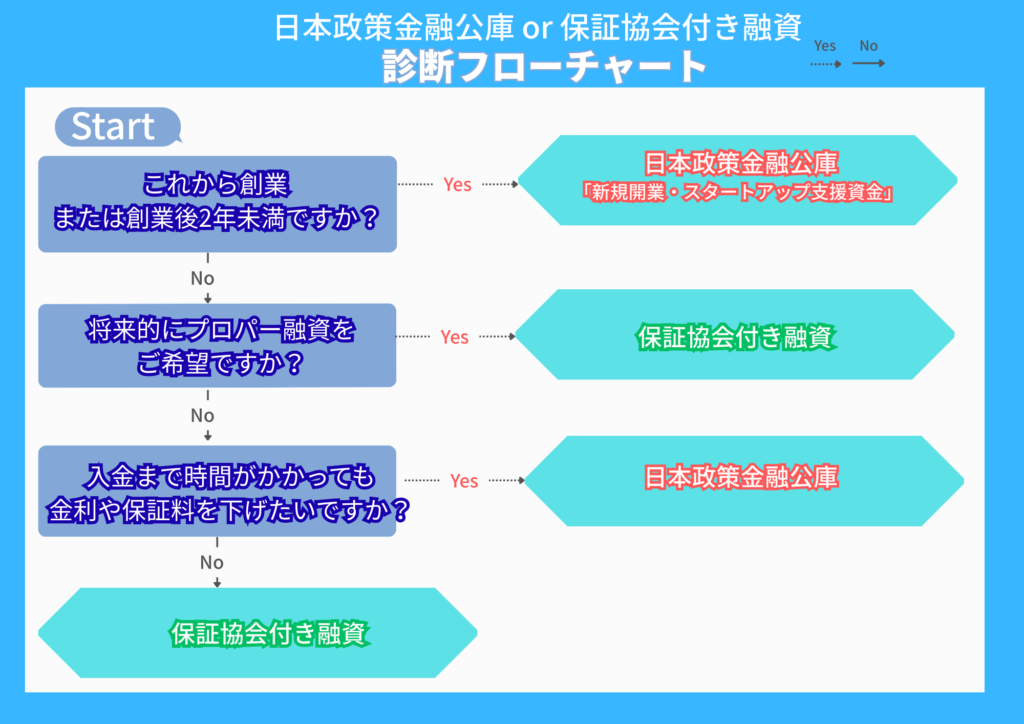

【結論】あなたはどっち?フローチャートで最適な融資制度を30秒診断!

「日本政策金融公庫がいいのか、それとも信用保証協会付き融資がいいのか…」

結局どちらを選ぶべきか迷っている方も多いのではないでしょうか。

そこで、いくつかの質問に答えるだけで、自分に合った融資制度が分かるフローチャートをご用意いたしました。

まずは、あなたに最適な融資制度をチェックしてみましょう。

なぜ、この融資制度があなたに最適なのか、これから詳しく解説します。

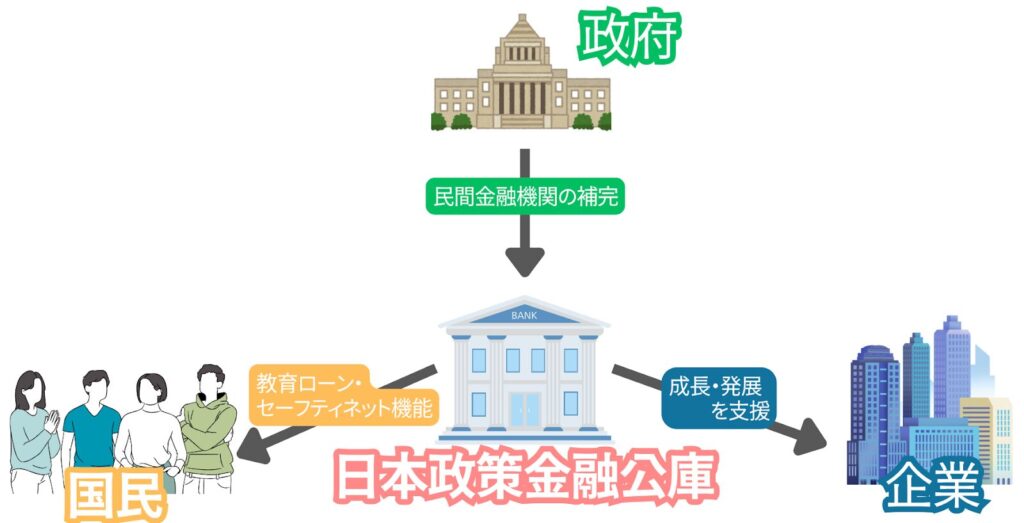

【図解】そもそも何が違う?日本政策金融公庫と信用保証協会の役割を1分で理解

融資を検討していると、必ず目にするのが「日本政策金融公庫」と「信用保証協会」です。

どちらも中小企業や個人事業主を支援する制度ですが、役割や立ち位置はまったく異なります。

まずは、それぞれがどのような役割を持っているのか、基本から整理していきましょう。

🪙日本政策金融公庫

日本政策金融公庫は、国が100%出資する政府系の金融機関(政策金融機関)です。

国の政策(中小企業支援や地域活性化など)を実行する役割を担っており、日本経済の活性化や中小企業・創業者の支援を目的としています。

そのため、利益より社会的な意義(政策目的)を優先しています。

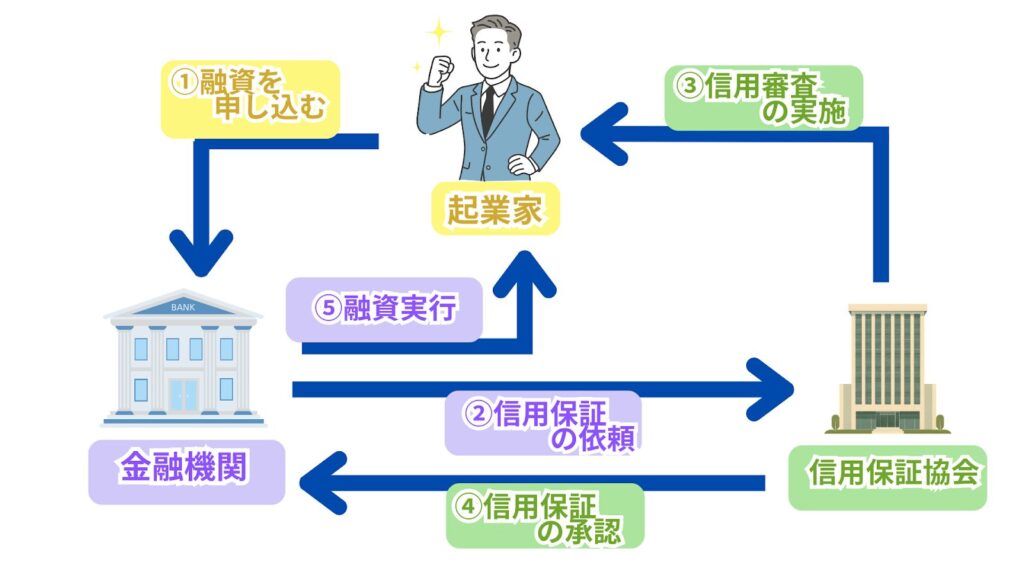

🏦信用保証協会

信用保証協会は、銀行からお金を借りやすくするために設立された公的な保証機関です。

民間金融機関と事業者の間に入り、「公的な保証人」としての役割を担っています。

銀行は「返済できるか不安だと貸しにくい」という特性がありますが、信用保証協会が「万が一返せなくなった場合は、私たちが代わりに返済します」と保証することで、銀行は安心して融資を出すことができます。

【徹底比較】日本政策金融公庫 vs 信用保証協会付き融資|8つの重要項目を一覧でチェック

日本政策金融公庫と信用保証協会付き融資は、金利や審査、手続きの流れなどに明確な違いがあります。

ここでは、両者を一覧で徹底比較します。

比較表:あなたにとって重要なのはどれ?

あなたの状況にどちらが合っているのか、整理していきましょう。

| 比較項目 | 日本政策金融公庫 | 信用保証協会付き融資 | どちらが有利か(傾向) |

|---|---|---|---|

| コスト(金利) | 低めに設定されている傾向 | 日本政策金融公庫よりは高めになる傾向 | コスト重視なら日本政策金融公庫 |

| コスト(保証料) | 原則不要 | 必要(年0.5%~2.2%程度) | コスト重視なら日本政策金融公庫 |

| 融資限度額 | 制度による | プロパー融資との協調融資などで高額も狙える | 高額融資なら保証協会 |

| 審査スピード | 速い傾向(申込から1ヶ月程度) | 遅い傾向(1.5ヶ月~3ヶ月) | スピード重視なら日本政策金融公庫 |

| 審査の難易度 | 事業計画と将来性を重視 | 過去の実績や財務状況を重視 | 創業時は日本政策金融公庫が有利な傾向 |

| 申込窓口 | 日本政策金融公庫 | 民間金融機関(銀行、信金など) | アクセスしやすい方 |

| 担保・保証人 | 無担保・無保証人制度が充実 | ケースバイケース(代表者の保証は原則不要) | 創業時は日本政策金融公庫 |

| 必要書類 | 比較的シンプル | 金融機関と保証協会の両方が必要 | 手間が少ないのは日本政策金融公庫 |

結局どっち?あなたの状況に合わせたベストな選び方

大切なのは、「何を一番重視したいのか」というあなたの優先順位です。

ここからは、あなたの状況や目的別に、それぞれおすすめな人を解説しています。

日本政策金融公庫がおすすめな人

▫️とにかくコストを抑えたい人(保証料がない)

▫️これから創業する、または事業実績がまだない人

▫️融資を急いでいる人

▫️無担保・無保証人で借りたい人

とにかくコストを抑えたい人

日本政策金融公庫は、民間金融機関に比べて金利が低い傾向があり、信用保証協会付き融資のような保証料もかかりません。

できるだけコストを抑えたい方には、日本政策金融公庫がおすすめです。

これから創業する、または事業実績がまだない人

日本政策金融公庫は政府系の金融機関であり、創業者や起業家を積極的に支援しています。

開業前で事業実績がない場合でも、開業予定の業種に関する実務経験があれば評価されやすい傾向があります。

融資を急いでいる人

日本政策金融公庫は、申込みから融資実行までの期間が平均1か月程度と信用保証協会付き融資に比べてスピーディーです。

信用保証協会付き融資と異なり、審査を行う機関が一つだけのため、手続きや審査にかかる時間を短縮しやすい点が特徴です。

無担保・無保証人で借りたい人

日本政策金融公庫では、無担保・無保証人で融資を受けることが可能です。

担保を設定すると金利の優遇がありますが、民間金融機関のように条件が大きく有利になるわけではありません。

担保を設定した際の民間金融機関での主なメリット

▫️ 審査に通りやすくなる

▫️ 融資額が上がる

▫️ 返済期間が長くなる

そのため、無理に担保を用意する必要がなく、誰でも利用しやすい制度といえます。

信用保証協会付き融資がおすすめな人

▫️取引銀行との関係を築きたい人

▫️より高額な融資を希望する人(プロパー融資との協調など)

▫️複数の銀行と取引がある人

▫️日本政策金融公庫の審査に一度落ちてしまった人(セカンドチャンスとして)

取引銀行との関係を築きたい人

信用保証協会付き融資は、民間金融機関が窓口となるため、融資を通じて銀行との取引実績を積むことができます。

そのため、将来的にプロパー融資を目指したい場合や、取引銀行との関係を築きたい場合におすすめです。

より高額な融資を希望する人(プロパー融資との協調など)

信用保証協会付き融資は、プロパー融資との協調や複数銀行からの借入と組み合わせることで、融資金額を増やしやすい点が特徴です。

まとまった資金が必要な場合には、検討する価値があります。

複数の銀行と取引がある人

すでに複数の金融機関と取引実績がある場合、信用保証協会付き融資を活用することで、各銀行との関係をさらに深めることができます。

また、過去の取引履歴が評価されるため、初取引の場合と比べて審査がスムーズに進みやすい点もメリットです。

日本政策金融公庫の審査に一度落ちてしまった人(セカンドチャンスとして)

日本政策金融公庫の融資に通らなかった場合でも、信用保証協会付き融資は審査の視点が異なるため、セカンドチャンスとして活用できます。

諦めずに別の融資を検討したい方におすすめです。

【監修税理士のコラム】創業時はまず日本政策金融公庫から検討するのがセオリーです

創業時の資金調達では、日本政策金融公庫の「新規開業・スタートアップ資金」から検討するのが基本といえます。

なぜなら、創業者向けに設計された制度であり、過去の実績よりも事業の将来性や計画の妥当性が重視されるため、創業時の事業者にとって大きなメリットがあります。

まずは日本政策金融公庫で必要な資金を確保し、その後、事業が軌道に乗った段階で民間金融機関や信用保証協会付き融資を検討する。

この流れが、多くの創業者が実践している、無理のない資金調達のセオリーといえるでしょう。

【応用編】日本政策金融公庫と保証協会の「併用」で資金調達を最大化する戦略

日本政策金融公庫と信用保証協会付き融資は、どちらか一方しか使えない制度ではありません。

事業の状況や資金ニーズによっては、両制度を併用することも可能であり、実際に多くの事業者がこの方法で資金調達の幅を広げています。

ここでは、両制度を併用することで得られるメリットと、事前に知っておくべき注意点について解説します。

⤴️併用のメリット

⭕より多くの資金を調達できる

単独利用よりも総融資額を伸ばせる可能性が高い。

⭕資金使途を柔軟に分けられる▼例

日本政策金融公庫:設備資金・創業資金など長期資金

保証協会:運転資金やつなぎ資金

⭕審査リスクを分散できる

片方が否決でも、もう片方が通ることもあるため、資金調達の成功確率が上がる。

⚠️併用する際の注意点

🚫審査が複雑になる(情報の整合性が必須)

複数の機関に提出するため、売上予測・必要資金・返済計画の矛盾がないようにする必要がある。

🚫返済負担が増える可能性がある

それぞれ返済が発生するため、返済額の合計が資金繰りを圧迫しないよう注意が必要です。

🚫スケジュール管理が必要

審査スピードが異なるため、申請タイミングを調整する必要がある。

【実践編】融資申し込みの完全ガイド|5つのステップで解説

ここからは、実際に融資を申し込む際の流れを5つのステップに分けて解説します。

ステップ1:相談先の決定と事前相談

まずは、どの金融機関に相談するかを決めましょう。

相談先

▫️日本政策金融公庫

▫️地方銀行

▫️信用金庫

事前相談を行うことで、あなたの状況でその制度を利用できるのか、想定される融資条件を確認することができます。

ステップ2:事業計画書の作成

最も重要な書類が事業計画書です。

金融機関によって書式や内容が異なるため、申請先に合わせて作成しましょう。

日本政策金融公庫の事業計画書(創業計画書)の詳しい書き方とポイントは、下記の記事で詳しく解説しています。

地方銀行・信用金庫の事業計画書(創業・再挑戦計画書)の詳しい書き方とポイントは、下記の記事で詳しく解説しています。

ステップ:必要書類の準備

次に、必要書類を準備します。

ここでは一例として、日本政策金融公庫の申請書類を掲載しています。

提出書類は金融機関や制度によって異なるため、しっかり確認し準備しましょう。

📄申請時の必要書類(日本政策金融公庫)

| 条件 | 書類名 | 入手場所 | ワンポイント アドバイス |

|---|---|---|---|

| 必須書類 | 創業計画書 | 日本政策金融公庫 | 最重要書類です。 しっかり作成しましょう。 |

| 本人確認書類(顔写真付き) 🔹運転免許証 🔹マイナンバーカード 🔹パスポート | – | スキャンでもスマホ撮影でも可。 裏面に記載がある場合は両面とも提出が必要です。 | |

| 郵送で申請する ※現在はインターネット申込が主流です。 | 借入申込書 | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

| 法人 | 登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 許認可等が必要な業種 | 許認可証・資格または免許を証明するもの | 書類によって異なる | 必要な書類は業種により異なります。 🔹飲食店:食品衛生法に基づく🔹営業許可 🔹美容業:美容師免許・営業許可 🔹宅建業:宅地建物取引業免許 🔹古物商:古物商免許 🔹人材派遣・人材紹介業:派遣事業の許可や紹介事業の届出 |

| 設備費用を申請する | 設備に関する見積書 | – | 実在する業者名入りの正式な見積書を用意しましょう。 |

| 創業前に購入したものの注文書・領収書など | – | ネット購入品は掲載されている商品ページと注文履歴を添付します。 | |

| 不動産を担保にする | 不動産の登記簿謄本(履歴事項全部証明書) | 🔹法務局の窓口 🔹登記ねっと 供託ねっと(ネット申請) | 法務局の窓口は即日発行ですが、ネット申請は手元に届くまで時間がかかります。 |

| 生活衛生事業申込者 | どちらか1点 🔹都道府県知事の「推せん書」 | 各都道府県の保健所 | 都道府県知事の「推せん書」は、設備資金申込金額500万円以下の場合は不要です。 |

| 🔹生活衛生同業組合の「振興事業に係る資金証明書」 | 各業種の全国生活衛生同業組合中央会 | ||

| 電子契約サービス利用希望者 | 以下の2点 🔹電子契約サービス(国民生活事業)利用申込書 🔹送金先口座の預金通帳の写し | 日本政策金融公庫 | 記入例を参考に作成しましょう。 |

ステップ4:申込みと面談

必要書類がそろったら、正式に申込みを行います。

どの金融機関でも、基本的に担当者との面談があります。

面談では、事業計画書の内容を正しく理解し、自分の言葉で説明することが重要です。

面談では、次のような質問が想定されます。

事前にシミュレーションしておくことで、落ち着いて面談に臨むことができるでしょう。

🗣️面談時の頻出質問

| 質問 | 回答のポイント | 回答例 |

|---|---|---|

| なぜこの事業を始めようと思ったのですか? | あなたの事業に対する熱意と原体験を伝えてください。 | 子どもの頃からの夢で、15年の勤務で技術と経営を学びました。 見た目は可愛いけれど味がいまいちという声を聞き、おしゃれでかわいく、味にもこだわったカフェを開業したいです。 |

| 事業内容を教えてください。 | 提供する商品・サービスの特徴や価格を説明しましょう。 | ドリンク、ケーキ、軽食を提供するカフェです。 「かわいい」をコンセプトにしており、内装やスタッフの制服にもこだわっています。 また、お客様の写真撮影サービスも行っています。 |

| 業界経験はありますか? | これまでの業界での勤務経験を説明しましょう。 | 飲食業界で15年間勤務してきました。 株式会社〇〇コーヒーで〇年間勤務し、そのうち店長を〇年間経験しました。 □□株式会社では本部に勤務し、新店舗のオープンから運営まで携わりました。 |

| 自己資金はどうやって貯めましたか? | 貯蓄期間、毎月の貯蓄額など、具体的な方法を説明しましょう。 | 〇年間、毎月〇万円を積み立てました。 目標の1000万円を用意できたため、開業に踏み切りました。 |

| 自己資金以外に、資金調達はどのように考えていますか? | 融資で資金調達を検討していることを伝えましょう。 | 日本政策金融公庫の創業融資を利用する予定です。自己資金と合わせて、開業資金は十分に確保できる見込みです。 |

| 競合との差別化ポイントを教えてください。 | 他店とは異なる独自の強みやサービス内容を説明しましょう。 | インパクトのある「かわいい」ドリンクや軽食を提供する点です。 内装やスタッフの制服まで統一感のある“かわいい世界観”を徹底し、写真を撮りたくなるような空間を演出しています。 |

| 売上予測の根拠を教えてください。 | 売上や費用、利益などの数字の根拠を具体的に説明することが求められます。 | 通行量データと周辺カフェの実績をもとに、平均客単価〇円、平日〇人・休日〇人の来店を想定し計算しています。 |

| 返済はどのように行いますか? 返済の見通しは? | 事業の収益見込みに基づいて、どのように返済していくかを明確に説明しましょう。 | 月間の利益から返済額を十分に確保できる計画で、無理のない返済スケジュールを立てています。 具体的には、融資返済は月◯万円を予定しており、利益の中から確実に返済していける見通しです。 |

| 事業を始めるにあたって、どのようなリスクが考えられますか? | 競合の出現、景気変動、人材確保の難しさなど、具体的なリスクを挙げましょう。 | 近隣エリアに同様のコンセプトの店舗が出店する可能性があります。 また、スタッフの定着率が低い場合、サービス品質に支障をきたす可能性があります。 |

| そのリスクに対して、どのように対応しますか? | 上記のリスクに対する具体的な予防策や、万一発生した場合の対応策を説明しましょう。 | 他店では体験できないサービスを提供します。 また、働きやすい環境づくりと丁寧な研修体制を整え、スタッフが長く働ける職場を目指します。 |

| その他、何かアピールしたいことはありますか? | これまでの質問で伝えきれなかった強みをアピールしましょう。 | SNSを積極的に活用し、話題性のあるメニューや店内の様子を発信していきます。 ファンを増やし、長く愛される店舗を目指します。 |

ステップ5:審査・契約・融資実行

審査に通過すると、契約手続きに進みます。

契約が完了すれば、指定した口座に融資金が振り込まれます。

ここでは一例として、日本政策金融公庫の契約時の必要書類を掲載しています。

実際に必要な書類は金融機関や利用する制度によって異なりますので参考としてご活用ください。

📄契約時の必要書類(日本政策金融公庫)

| 項目 | 詳細・注意事項 |

|---|---|

| 借用証書 | 最も重要。 「借主の署名」「収入印紙の貼付」「送金先口座の指定」など、対応が必要となる項目を確認する。 |

| 収入印紙 | 融資額に対応する印紙税額を借用証書に貼付する。 |

| 印鑑証明 | 法人の場合:法務局で取得 個人の場合:市町村役場で取得 |

| 送金先および返済用口座の預金通帳 | 郵送の場合は通帳1ページ目(名前・支店・口座番号・預金種類)のコピーを提出。 ネット銀行は送金先口座に指定不可。 |

| 償還金等の預金口座振替利用届 | 本人名義のもの |

| その他提出を求められた書類 | 求められた書類を依頼に応じて用意する。 |

専門家が回答!日本政策金融公庫と保証協会に関するFAQ(よくある質問)

ここでは、よく耳にする質問にQ&A形式でお答えします。

結論からいうと、自己資金ゼロの場合は難しいです。

一般的には、自己資金の3倍程度が1つの目安といわれています。

ただし、これはあくまで目安であり、事業内容・経験・実績・計画の具体性などによっては、それ以上の金額が認められるケースもあります。

下記の記事で、自己資金がゼロで融資を受けられるか?自己資金を増やす方法を分かりやすく解説しています。よろしければご一読ください。

いいえ、審査に通過しなかった場合でも再度申請することができます。

日本政策金融公庫の場合は、最低でも6カ月程度の期間を空ける必要があります。

なぜなら、その間に審査に通らなかったのか原因を分析し、改善できる点を見直す必要があるからです。

再申請の場合は、前回審査に通らなかったポイントが改善されているかが最重要視されます。

そのため、次こそ絶対に審査に通りたい方や不安な方は、税理士や認定支援機関など専門家のサポートを受けることをおすすめします。

いいえ、赤字がある場合でも創業融資を受けられる可能性はあります。

大切なのは、赤字の理由や今後の改善計画をどのように説明できるかです。

日本政策金融公庫や保証協会に対しても、しっかりと整理した資料と説明を用意することで、前向きに評価されるケースがあります。

金融機関に直接相談する場合、料金はかかりません。

最寄りの支店や窓口に問い合わせれば、制度の概要や申込手続きについて無料で案内してもらえます。

また、以下のような相談先もあります。

▫️商工会・商工会議所

創業や融資の相談を無料または低額で受けられる場合があります。

▫️自治体の創業支援窓口

創業支援センターや起業相談窓口などで、融資や補助金について無料で相談できます。

▫️専門家(税理士・公認会計士・認定支援機関など)

最適な融資制度の選定から、事業計画書の作成サポート、面談対策まで一貫して支援してもらえます。

初回は無料相談を実施している事務所も多いです。

「審査に絶対通したい」「失敗のリスクを減らしたい」という方には、一番おすすめの選択肢です。

金融機関によっては、事業計画書の作成方法について無料で相談できるケースがあります。

また、商工会議所や商工会、自治体の創業支援窓口でも、無料または低料金でサポートを受けられます。

より精度の高い事業計画書を作りたい場合や、融資通過率を上げたい場合は、専門家(税理士、公認会計士、認定支援機関等)に依頼する方法を検討することをおすすめします。

まとめ:最適な制度を選んで、事業成功への第一歩を踏み出そう

今回は、日本政策金融公庫と保証協会付き融資について解説しました。

記事の詳細は下記の通り。

🔷日本政策金融公庫は、政府系金融機関で中小企業・創業者の支援を目的としている。

🔷信用保証協会は、公的な保証機関で民間金融機関と事業者の間に入り、「公的な保証人」としての役割を担っている。

🔷日本政策金融公庫がおすすめ人

▫️コストを抑えたい人

▫️創業前または創業時

▫️融資を急いでいる人

▫️無担保・無保証人で借りたい

🔷信用保証協会付き融資がおすすめな人

▫️取引銀行との関係を築きたい人

▫️より高額な融資を希望する人(プロパー融資との協調など)

▫️複数の銀行と取引がある人

▫️日本政策金融公庫の審査に一度落ちてしまった人(セカンドチャンスとして)

🔷日本政策金融公庫と保証協会の「併用」は可能

メリットと注意点を理解した上で検討しよう。

資金調達は事業を始めるための重要なステップです。

資金調達の正しい知識を持つことが事業成功の鍵になります。

しかし、この希望通り融資に通るだろうか…と不安に感じる方も少なくないと思います。

しかし、あなたは一人ではありません。

専門家はいつでもあなたのパートナーとしてサポートしてくれます。

まずは下記の無料診断フォームで融資条件を満たしているか確認してみましょう。

コマサポでも、日本政策金融公庫の申請代行サポートを行っております。

| 👑日本政策金融公庫の創業融資に強い 通常、公庫の創業融資が通る確率は1~2割とも言われていますが、駒田会計事務所では、通過率90%以上の実績でフルサポートいたします。 👑成功報酬型で安心。最短三週間のスピード対応! 成功報酬型なので、安心してご依頼ください。万が一、融資が通らなかった場合には、成功報酬は発生しません。 公庫での面談がご不安の方には、面談時の同席サポートもしております。 👑会社設立や税務会計もまとめてワンストップで提供いたします! 会社設立や税理士顧問、許認可の申請など、ご要望に応じて創業時に必要なサービスをまとめて提供いたします。弊社は税理士・会計事務所であり、司法書士・社会保険労務士・弁護士・行政書士など、経験豊富なパートナーと共に、ワンストップで対応いたします。 |

創業者の皆様は「必ずこの事業を成功させたい!」という熱い思いで、弊社に相談に来られます。このお気持ちに応えるため、私どもは、事業計画を初めて作成されるお客様でも、丁寧に一つ一つ確認しながら、一緒に事業計画書の作成や創業融資の申請をサポートいたします。

そして、お客様のビジネスが成功するために、創業融資、会社設立、経理、税務申告など、創業者に必要なサポートをさせていただいております。

まずは創業・起業のこと、融資に関することなどお気軽にご相談ください。お客様にとって最適なアドバイスをさせていただきます。

駒田会計事務所【コマサポ】

代表 駒田裕次郎 税理士・公認会計士・認定支援機関